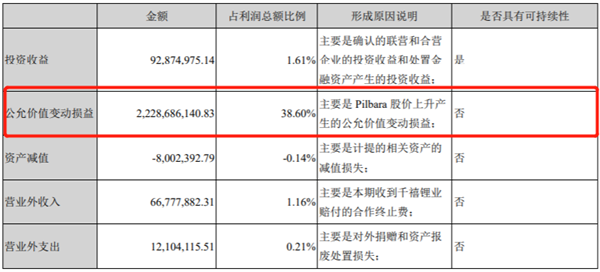

摘要:近日高盛發布研究報告,雖然維持港股贛鋒鋰業(ye) (HK:01772)的買(mai) 入評級,但將公司剔出了“確信買(mai) 入”名單,並將目標價(jia) 由250港元 股下調36%至160港元。

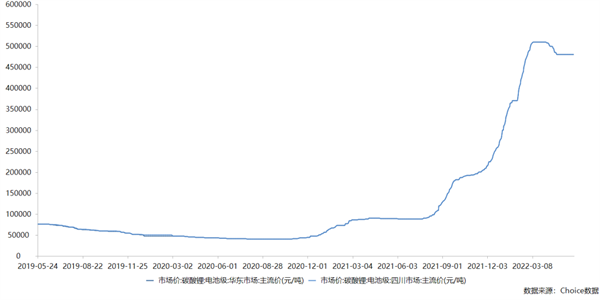

近日高盛發布研究報告,雖然維持港股贛鋒鋰業(ye) (HK:01772)的買(mai) 入評級,但將公司剔出了“確信買(mai) 入”名單,並將目標價(jia) 由250港元/股下調36%至160港元,同時基於(yu) 高盛對鋰價(jia) 預期變得謹慎甚至悲觀,下調贛鋒鋰業(ye) 2022-25年業(ye) 績預測24%-45%。 但是麵對高盛的高調看空,市場並沒有很強的反映,5月最後的兩(liang) 個(ge) 交易日,贛鋒鋰業(ye) 的A股和港股股價(jia) 僅(jin) 出現了小幅波動。 高盛的研究表示,雖然動力電池金屬的長期前景依然強勁,但短期投資者太過狂熱,導致目前已經出現了供過於(yu) 求的局麵,預計關(guan) 鍵原材料的價(jia) 格將大幅下滑。高盛甚至給出了價(jia) 格走勢預測:鋰將從(cong) 今年略低於(yu) 54000美元/噸的價(jia) 格下降至2023年略高於(yu) 16000美元的水平,價(jia) 格腰斬;同時鈷價(jia) 可能會(hui) 從(cong) 現在的80000美元降至59500美元/噸,回調26%。 此前,受到全球電動車景氣度高漲的影響,鋰電池產(chan) 業(ye) 鏈的持續上行。贛鋒鋰業(ye) 的股價(jia) 從(cong) 2019年年底的23元/股附近啟動,在兩(liang) 年的時間裏觸及曆史最高的224.4元/股,股價(jia) 上漲近10倍。 而從(cong) 上圖來看,電池級碳酸鋰的價(jia) 格在2021年開始暴漲,從(cong) 100000元/噸附近,上漲至最高的550000元/噸,目前經過小幅回調後穩定在500000元/噸。對於(yu) 近期的小幅回調,有市場觀點認為(wei) 碳酸鋰價(jia) 格將迎來拐點。但是,放在中長期來看,碳酸鋰價(jia) 格真的見頂了嗎? 產(chan) 業(ye) 與(yu) 資本,誰更懂市場? “神算子”高盛唱空,產(chan) 業(ye) 龍頭特斯拉比亞(ya) 迪卻想買(mai) 礦 對於(yu) 鋰資源,市場的觀點一直都是不同的,這邊高盛在高調唱空能源金屬,另一邊有消息稱,國內(nei) 電動車龍頭的比亞(ya) 迪(SZ:002594)已經在非洲尋得6座鋰礦礦山,截止5月31日,公司均已達成收購意向。據比亞(ya) 迪內(nei) 部測算,在這6座鋰礦中,氧化鋰品位2.5%的礦石量達到了2500萬(wan) 噸以上,折算為(wei) 碳酸鋰可達100萬(wan) 噸。雖然不知道消息是否可靠,但足以見得比亞(ya) 迪對原材料成本的敏感性還是非常強的,公司也是一直在努力向上遊延伸,不僅(jin) 謀求海外買(mai) 礦,還在與(yu) 鹽湖股份(SZ:000792)合做鹽湖提鋰。 其實,早在今年4月,海外電動車龍頭特斯拉(TSLA.O)也曾表示特斯拉可能會(hui) 直接大規模地進入鋰礦開采和提煉業(ye) 務,原因是作為(wei) 製造電池的核心部件,鋰目前已經極大提高了成本。雖然產(chan) 業(ye) 和資本的角度不同,但比亞(ya) 迪和特斯拉作為(wei) 產(chan) 業(ye) 龍頭對鋰等能源金屬的需求如此強烈,這恰恰反映了它們(men) 對短期鋰礦價(jia) 格依然維持高位的預期。 不過,二級市場的風向不容忽視,高盛的預測也並非空穴來風。在2021年9月和12月,高盛兩(liang) 次唱多原油價(jia) 格並預測:“2022和2023年的石油需求將創下新高,油價(jia) 不排除觸及100美元的可能性”。果不其然,布倫(lun) 特原油在2021年9月底出現大幅上漲,在2022年開年就一直上揚,地緣衝(chong) 突催化了原油價(jia) 格。 高盛對原油的預測已經一步步實現,那麽(me) 鋰礦呢? 鋰產(chan) 品攪動風雲(yun) 贛鋒鋰業(ye) 淡定看待價(jia) 格漲跌 根據動力電池產(chan) 業(ye) 數據顯示,國內(nei) 2021年動力電池裝車量達154.5GWh,同比累計增長142.8%,2022年預期的動力電池裝車量將達到249GWh。高增長反映了下遊電動汽車整車的需求旺盛。而在下遊旺盛的需求刺激之下,動力電池原材料磷酸鐵鋰材料以及三元鋰材料供需逐漸緊張,鋰礦價(jia) 格也是水漲船高。 在鋰價(jia) 暴漲和公司鋰鹽新產(chan) 能釋放帶動的產(chan) 銷量雙增下,2021年贛鋒鋰業(ye) 分別實現營收和歸母淨利潤111.6億(yi) 和52.3億(yi) ,同比增長102%和410%,也就是營收翻倍、利潤翻五倍。 利潤翻五倍意味著什麽(me) ?贛鋒鋰業(ye) 從(cong) 上市起至2020年,11年間累計歸母淨利潤是49.9億(yi) ,而2021年一年的淨利潤就比過去11年賺的還多。而它在一季度的業(ye) 績更是亮眼,公司2022年第一季度業(ye) 績報告,公司營收53.65億(yi) 元,同比增長233.91%;歸母淨利潤35.25億(yi) 元,同比增長640.41%,單季度歸母淨利就達到去年全年的67%,真是“數錢數到手軟”。受到業(ye) 績超高增長的驅動,2021年9月,贛鋒鋰業(ye) 的股價(jia) 衝(chong) 上了224.4元/股的曆史最高價(jia) ,目前市值達1600億(yi) 左右。 但值得注意的是,近三年來,公司歸母淨利潤與(yu) 扣非歸母淨利潤的差額較大,扣非後的利潤是29.07億(yi) ,這之間有23億(yi) 多的差距,從(cong) 利潤表來看,主要由於(yu) 2021年公司確認了公允價(jia) 值變動收益22.29億(yi) ,占歸母淨利的42.6%,占利潤總額的38.6%。這樣看的話,2022年一季度的歸母淨利就已經超過2021年全年經營性歸母淨利,一季度的業(ye) 績含金量更高些。 根據年報來看,公司2021年公允價(jia) 值變動收益的主要來源是公司所持有的Pilbara公司股價(jia) 上漲帶來的收益。目前,贛鋒鋰業(ye) 擁有Pilbara 6.16%的股權,而Pilbara全資持有西澳Pilbara Pilgangoora鉭鋰礦項目,這是世界上最大的鋰輝石礦山之一。2021年,隨著碳酸鋰價(jia) 格的一路飆升,Pilbara的股價(jia) 也坐上了火箭,公司股價(jia) 從(cong) 年初的1.09澳元/股,最高上漲至3.7澳元/股,年末小幅回調至3.20澳元/股,漲幅近三倍。但投資的收益隻能算是“浮盈”,持續性不會(hui) 很強,後麵若遇到碳酸鋰價(jia) 格大幅回撤,公司在這方麵的風險敞口還是相當恐怖的。 短期來看,雖然國內(nei) 電動車、3C電子等終端需求依舊可以維持對鋰、鈷、鎳等能源金屬的高需求,但當下,不僅(jin) 僅(jin) 是上遊鋰礦企業(ye) 在收購資源,產(chan) 業(ye) 鏈中下遊的動力電池廠商和終端車企也都加入了“資源爭(zheng) 奪戰”,而長期來看,未來一旦大量產(chan) 能釋放,供給大增使得供需平衡甚至供給過剩,那麽(me) ,鋰礦等能源金屬的高價(jia) 將無法延續,可見各大頭部廠商的鋰礦成本線和產(chan) 能釋放預期情況是接下來關(guan) 注的重要方向。 當然,作為(wei) 鋰礦產(chan) 業(ye) 鏈龍頭的贛鋒鋰業(ye) 深知資源類的強周期性,贛鋒鋰業(ye) 的董事長就曾在2022年開年演講中提到,“鋰產(chan) 品有20萬(wan) 元的昨天,也可能遲早有4萬(wan) 元的明天。”贛鋒鋰業(ye) 對於(yu) 公司所持的風險敞口也有相應準備。(英才雜誌)