《儲能產業研究白皮書2017》發布 2017-05-25 14:50:16

摘要: 2017年5月23日,在儲(chu) 能國際峰會(hui) 2017開幕式現場,中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟秘書(shu) 長張靜女士正式發布了《儲(chu) 能產(chan) 業(ye) 研究白皮書(shu) 2017》

2017年5月23日,由國家能源局科技裝備司指導,中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟主辦的“儲(chu) 能國際峰會(hui) 2017暨展覽會(hui) ”在國家會(hui) 議中心隆重召開。在儲(chu) 能國際峰會(hui) 2017開幕式現場,中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟秘書(shu) 長張靜女士正式發布了《儲(chu) 能產(chan) 業(ye) 研究白皮書(shu) 2017》。

作為(wei) 中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟(CNESA)研究部的品牌產(chan) 品,《儲(chu) 能產(chan) 業(ye) 研究白皮書(shu) 》已經連續發布七年,受到了產(chan) 業(ye) 內(nei) 外的廣泛關(guan) 注和讚譽。此次發布的《儲(chu) 能產(chan) 業(ye) 研究白皮書(shu) 2017》對2016年全球和中國儲(chu) 能項目、市場、廠商、技術、政策的動態進行了梳理與(yu) 更新,並對國內(nei) 外儲(chu) 能市場發展進行了預測與(yu) 展望。

一、2016年全球儲(chu) 能市場發展狀況

據中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟(CNESA)項目庫不完全統計,截至2016年底,全球投運儲(chu) 能項目累計裝機規模168.7GW,同比增長2.4%。其中電化學儲(chu) 能項目的累計裝機規模達1769.9MW,同比增長56%。全球電化學儲(chu) 能項目的累計裝機規模保持穩步增長,近五年的年複合增長率(2012-2016年)達32%。

圖1:全球電化學儲(chu) 能市場累計裝機規模(2000-2016)

2016年全球新增投運的電化學儲(chu) 能項目裝機規模達638.5MW,同比增長87%。從(cong) 應用分布來看,輔助服務是2016年全球新增投運電化學儲(chu) 能項目應用規模最大的領域,達282.7MW,占比44%。從(cong) 技術分布來看,鋰離子電池是2016年全球新增投運的電化學儲(chu) 能項目應用最主要的技術,達541.6MW,占比85%。

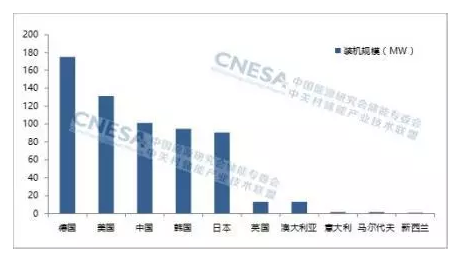

德國、美國、中國、韓國、日本、英國、澳大利亞(ya) 是2016年全球儲(chu) 能市場最活躍的國家,七個(ge) 國家2016年新增投運電化學儲(chu) 能項目規模占全球市場97%的份額。此次發布的《儲(chu) 能產(chan) 業(ye) 研究白皮書(shu) 2017》也分別對上述七個(ge) 國家的儲(chu) 能項目、廠商、產(chan) 品和投融資動態進行了盤點和分析。此外CNESA研究部同期發布的《全球儲(chu) 能產(chan) 業(ye) 政策及電力市場環境研究》報告,還對上述七個(ge) 國家的儲(chu) 能產(chan) 業(ye) 發展規劃、支持政策、電力市場規則及其對儲(chu) 能商業(ye) 化發展的影響分別進行了深度分析,在把脈未來全球儲(chu) 能產(chan) 業(ye) 發展方向的同時,也為(wei) 儲(chu) 能從(cong) 業(ye) 者參與(yu) 上述國家的儲(chu) 能市場提供參考和指引。

圖2:2016年全球新增投運儲(chu) 能項目裝機規模Top10國家

二、2016年中國儲(chu) 能市場發展狀況

據中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟(CNESA)項目庫不完全統計,截至2016年底,中國投運儲(chu) 能項目累計裝機規模24.3GW,同比增長4.7%。其中電化學儲(chu) 能項目的累計裝機規模達243.0MW,同比增長72%。2016年中國首個(ge) 配套有熔融鹽儲(chu) 熱的光熱電站在青海投運,中國大規模儲(chu) 熱市場正式啟動。

圖3:中國電化學儲(chu) 能市場累計裝機規模(2000-2016)

2016年中國新增投運電化學儲(chu) 能項目的裝機規模為(wei) 101.4MW,同比增長299%。從(cong) 應用分布來看,可再生能源並網仍然是2016年中國新增投運電化學儲(chu) 能項目應用規模最大的領域,占比55%。從(cong) 技術分布來看,2016年中國新增投運的電化學儲(chu) 能項目幾乎全部使用鋰離子電池和鉛蓄電池,兩(liang) 類技術的新增裝機占比分別為(wei) 62%和37%。

隨著儲(chu) 能在工商業(ye) 用戶側(ce) 、可再生能源電力調峰、調頻輔助服務等領域的應用價(jia) 值日益清晰,項目快速規劃部署,2016年中國新增規劃、在建的電化學儲(chu) 能項目裝機規模高達845.6MW。可以預見,中國儲(chu) 能將繼續保持強勁增長之勢。考慮到技術成本和應用經濟性一直是製約儲(chu) 能應用的主要因素之一,CNESA研究部同期發布的《儲(chu) 能成本與(yu) 經濟性研究》報告也追蹤並預測了主要儲(chu) 能技術的成本下降趨勢,對儲(chu) 能在工商業(ye) 用戶側(ce) 、調頻輔助服務、可再生能源發電以及輸配電等四個(ge) 應用場景的經濟性分別進行了評估。

“十三五”時期是推動能源革命的蓄力加速期,作為(wei) “十三五”的開局之年,2016年中國在密集出台能源發展規劃的同時,儲(chu) 能也在以越來越高的頻率出現在國家能源電力發展戰略、能源技術創新、可再生能源發展、互聯網+智慧能源等領域的政策中。2016年,中國電力市場化改革持續深入推進,配售電放開、構建靈活價(jia) 格機製和輔助服務市場試點建設等為(wei) 儲(chu) 能打開了市場化應用的空間。儲(chu) 能產(chan) 業(ye) 的規模化發展離不開電力市場的開放,CNESA研究部同期發布的《電力市場化改革及其對儲(chu) 能產(chan) 業(ye) 發展影響的研究》報告也對電力體(ti) 製改革背景下中國儲(chu) 能產(chan) 業(ye) 的發展機遇進行了深度探討。

三、中國儲(chu) 能市場發展展望

2016年國家能源局啟動《關(guan) 於(yu) 促進儲(chu) 能技術與(yu) 產(chan) 業(ye) 發展的指導意見》的編製工作,中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟牽頭,聯合中科院工程熱物理所、清華大學、中科院物理所、中國電科院等高校和研究所開展了相關(guan) 研究工作,力求剖析中國儲(chu) 能技術和產(chan) 業(ye) 發展中存在的問題,明晰未來發展的重點任務和保障措施。可以相信,隨著《指導意見》後續正式發布,必將極大鼓舞中國儲(chu) 能產(chan) 業(ye) 從(cong) 業(ye) 者、助推中國儲(chu) 能市場的商業(ye) 化,對於(yu) 中國儲(chu) 能產(chan) 業(ye) 健康發展具有裏程碑意義(yi) 。

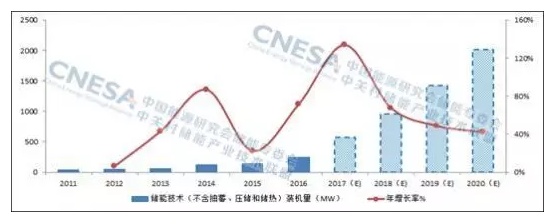

在《儲(chu) 能產(chan) 業(ye) 研究白皮書(shu) 2017》的編製過程中,CNESA研究部對國內(nei) 儲(chu) 能企業(ye) 和集成商的項目規劃進行了係統調研,對中國儲(chu) 能市場2017-2020年的裝機規模進行了預測。展望“十三五”,中國儲(chu) 能產(chan) 業(ye) 和市場的快速發展離不開能源政策支持、電改配套措施落地、可再生能源裝機及發電比例增加、儲(chu) 能技術成本下降、可持續商業(ye) 模式建立等因素的驅動。預計到2020年底,中國電儲(chu) 能和熱儲(chu) 能技術的累計裝機規模將達到44GW;其中電化學儲(chu) 能技術的累計裝機規模將達到2GW。

圖4:2017-2020年中國電化學儲(chu) 能累計裝機規模預測

中國儲(chu) 能產(chan) 業(ye) 已經承載起越來越多的期望,未來必將凝聚更多的發展資源,形成更多的實用技術,產(chan) 生更多的商業(ye) 模式,創造更多的商業(ye) 價(jia) 值,進而在能源、電力、交通、建築等眾(zhong) 多行業(ye) 變革的過程中發揮更為(wei) 強有力的推動作用。中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟(CNESA)希望與(yu) 儲(chu) 能產(chan) 業(ye) 同仁攜手並肩、砥礪前行,為(wei) 解決(jue) 行業(ye) 發展遇到的共性問題盡微薄之力。