摘要:上半年,煤炭產(chan) 銷量繼續下降,進口大幅減少,發運量減少,庫存持續處於(yu) 高位,價(jia) 格大幅下滑,投資持續減少,行業(ye) 效益大幅滑落。下半年煤炭市場有向好的跡象。

一、上半年基本形勢

(一)產(chan) 銷量繼續下降

據國家統計數據,上半年全國原煤產(chan) 量17.89億(yi) 噸,同比減少1.1億(yi) 噸,下降5.8%;其中6月份產(chan) 量3.27億(yi) 噸,同比減少1683萬(wan) 噸,下降4.9%。

據協會(hui) 快報,上半年全國煤炭企業(ye) 銷售16.2億(yi) 噸,同比減少1.42億(yi) 噸,下降8.1%;其中6月份銷售2.86億(yi) 噸,同比減少1900萬(wan) 噸,下降6.2%。

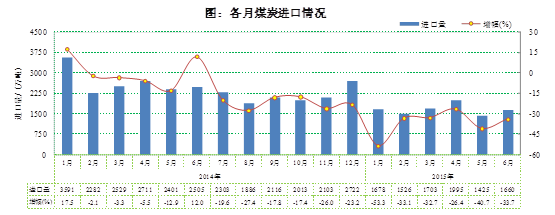

(二)進口大幅減少

上半年全國累計進口煤炭9987萬(wan) 噸,同比減少5991萬(wan) 噸,下降37.5%(其中,6月份當月進口1660萬(wan) 噸,同比減少845萬(wan) 噸,下降33.7%);出口234萬(wan) 噸,同比下降25.9%;淨進口9753萬(wan) 噸,同比減少5909萬(wan) 噸,下降37.7%。

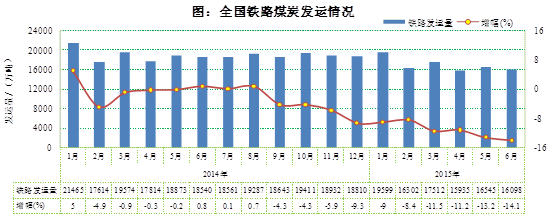

(三)發運量減少

上半年全國鐵路累計發運煤炭10.2億(yi) 噸,同比減少1.27億(yi) 噸,下降11.1%,其中6月份發運1.61億(yi) 噸,同比減少2644萬(wan) 噸,下降14.1%,連續10個(ge) 月下降,降幅比上月再擴大0.9個(ge) 百分點。

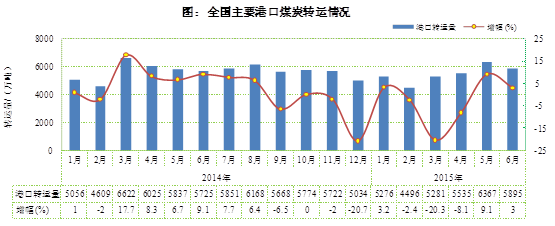

上半年主要港口發運煤炭3.3億(yi) 噸,同比下降3.2%,其中6月份發運5895萬(wan) 噸,增長3%。

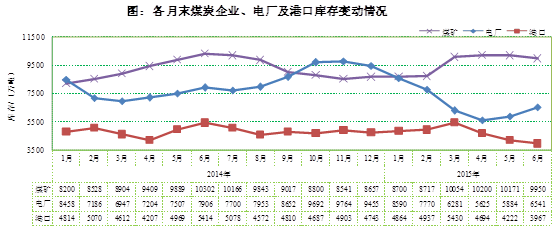

(四)庫存持續處於(yu) 高位

截止6月末,全社會(hui) 存煤已持續42個(ge) 月超過3億(yi) 噸。煤炭企業(ye) 存煤持續在1億(yi) 噸左右。電廠存煤比年初明顯下降,5月下旬電廠開始補庫存,存煤環比上升,6月30日重點發電企業(ye) 存煤6541萬(wan) 噸,比年初減少2914萬(wan) 噸,比5月末增加657萬(wan) 噸,可用22天。主要港口存煤3967萬(wan) 噸,比5月末減少6%,比年初減少16.4%。7月20日北方主要下水港存煤2086萬(wan) 噸,比6月末減少5%。

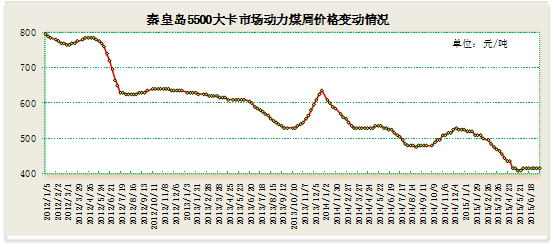

(五)價(jia) 格大幅下滑

從(cong) 國內(nei) 煤炭價(jia) 格變動情況看,近三年全國煤炭價(jia) 格大幅下降。動力煤價(jia) 格每年下降100元/噸左右,秦皇島港5500大卡下水煤價(jia) 格由2012年5月的780元/噸下降至今年7月15日的410-420元/噸,降幅47%。僅(jin) 今年就下降了110元/噸,價(jia) 格處於(yu) 近10年來的低位,從(cong) 目前情況看,大部分企業(ye) 的煤炭價(jia) 格已低於(yu) 成本,繼續下降的空間有限。

煉焦煤價(jia) 格降幅更大,山西焦肥精煤綜合售價(jia) 由2012年5月的1540元/噸降至目前的640元/噸左右。目前煉焦煤價(jia) 格平均比年初下降了80-100元/噸,降幅10%左右,同比下降300元/噸左右,降幅30%。

從(cong) 國際煤價(jia) 變動情況看,近三年來也出現了較大的下降。澳大利亞(ya) 紐卡斯爾港優(you) 質動力煤價(jia) 由2012年5月的100美元/噸降至目前的60美元/噸;澳大利亞(ya) 海角港優(you) 質煉焦煤價(jia) 格由2012年5月的220美元/噸降至目前的80美元/噸左右,降幅63%。

據協會(hui) 對進口煤價(jia) 格的跟蹤監測,進口煤的價(jia) 格與(yu) 國內(nei) 價(jia) 格的差距逐步縮小,7月15日5500大卡動力煤價(jia) 格比國內(nei) 低15.61元/噸。

(六)投資持續減少

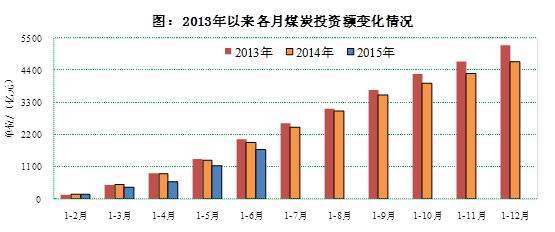

全國煤炭采選業(ye) 固定資產(chan) 投資自2013年以來連續下降。今年上半年投資1686億(yi) 元,同比下降12.8%,降幅同比擴大7.2個(ge) 百分點;其中民間固定資產(chan) 投資970億(yi) 元,同比下降9.8%。

(七)行業(ye) 效益大幅滑落

前5個(ge) 月,全國規模以上煤炭企業(ye) 主營業(ye) 務收入10258.4億(yi) 元,同比下降13.6%,降幅比2014年擴大6.9個(ge) 百分點;利潤額168.5億(yi) 元,同比下降66.8%,降幅比2014年擴大20.6個(ge) 百分點。6月19日財政部發布,前5個(ge) 月全國煤炭國有及國有控股企業(ye) 整體(ti) 虧(kui) 損。協會(hui) 直接統計的90家大型煤炭企業(ye) 前5個(ge) 月虧(kui) 損4.85億(yi) 元(去年同期利潤265.47億(yi) 元)。從(cong) 目前了解的情況看,6月份煤炭企業(ye) 經營情況更加嚴(yan) 峻(有的特大型優(you) 勢企業(ye) 利潤由月度十幾億(yi) 元降至幾千萬(wan) 元,有的特大型煤炭上市企業(ye) 半年報已報預虧(kui) )。

二、當前影響行業(ye) 發展的突出矛盾和問題

(一)市場供大於(yu) 求的矛盾加劇。一是煤炭需求減少。受宏觀經濟增速放緩、能源結構優(you) 化等因素影響,主要用煤行業(ye) 耗煤減少,據測算,上半年電力、鋼鐵、建材三個(ge) 主要行業(ye) 耗煤分別下降6.4%、2.3%和8.8%,減少煤炭消費超過1億(yi) 噸。二是產(chan) 能建設大幅超前。2006年以來,煤炭采選業(ye) 固定資產(chan) 累計投資3.3萬(wan) 億(yi) 元,累計新增產(chan) 能30億(yi) 噸,目前全國產(chan) 能超過40億(yi) 噸,在建項目規模超過10億(yi) 噸,新增產(chan) 能正在集中釋放。三是煤炭進口規模大。受世界煤炭市場產(chan) 能過剩、國際煤價(jia) 大幅下降的影響,我國煤炭進口繼續保持了較大規模。上半年全國煤炭進口近1億(yi) 噸,預計全年進口仍在2億(yi) 噸左右。

(二)行業(ye) 競爭(zheng) 力低的問題凸顯。一是計劃經濟時期建設的一大批煤礦,資源稟賦不好,礦井自然災害重,井型小,條件差;全國目前生產(chan) 礦井1萬(wan) 處,其中9萬(wan) 噸以下的礦井占56%。二是生產(chan) 集中度低。前4家企業(ye) 煤炭產(chan) 量僅(jin) 占全國的25%。三是勞動生產(chan) 率亟待提高。2014年全國煤炭行業(ye) 從(cong) 業(ye) 人員611萬(wan) 人,煤炭產(chan) 量38.7億(yi) 噸,人均630噸,與(yu) 發達國家人均1萬(wan) 噸的水平相比仍有很大差距。四是結構調整任務繁重。一方麵近些年建設的一批大型現代化煤礦人員效率達到國際先進水平,但另一方麵計劃經濟時期建設的資源枯竭、安全條件不好的老煤礦不能及時退出。

(三)企業(ye) 負擔依然沉重。一是稅負重。2009年煤炭增值稅進項稅率由13%調整為(wei) 17%,煤炭增值稅負擔大幅增加,實際稅負比全國平均水平高出3倍多;國家推進資源稅改革使大部分地區煤炭企業(ye) 負擔有所降低,但受多種因素影響仍有一些地區煤炭企業(ye) 稅負負擔有所加重,個(ge) 別地區亂(luan) 收費的問題仍然存在。二是煤炭鐵路運費調整煤炭企業(ye) 成本大幅增加。近幾年國家連續調增煤炭鐵路運價(jia) ,今年2月煤炭運價(jia) 再次提高,全國噸煤運輸成本提高10元左右,有的運距較長地區提高近20元,在煤炭市場供大於(yu) 求的情況下鐵路運價(jia) 提高已經全部轉嫁由煤炭企業(ye) 負擔。三是企業(ye) 辦社會(hui) 職能分離難。曆史形成的煤炭礦區特別是獨立礦區“三轉一業(ye) ”社會(hui) 服務職能和離退休人員退休金統籌外費用全部由企業(ye) 負擔,一些大型煤炭企業(ye) 年費用支出超過數億(yi) 元,有的超過20億(yi) 元,目前企業(ye) 經營愈加困難,負擔沉重的問題凸顯。四是一些煤礦破產(chan) 遺留問題仍困擾企業(ye) 發展。過去幾年全國關(guan) 閉破產(chan) 了270個(ge) 煤礦,隨著破產(chan) 政策到期,破產(chan) 煤礦的一些機構、人員和社區經費沒有來源,全部由存續企業(ye) 負擔。五是衰老報廢煤礦退出機製不健全,淘汰落後生產(chan) 能力缺少政策支持。據對20個(ge) 省區初步調研,全國麵臨(lin) 關(guan) 閉退出的原國有重點煤礦有115處,其中資源枯竭的煤礦70處,涉及在職職工30萬(wan) 人。

(四)市場無序競爭(zheng) 。一是部分煤礦違法違規建設和生產(chan) 問題突出。前些年在市場拉動、地方政府的推動下,一些煤炭企業(ye) 未經審批建設了一大批大型煤礦,一些煤礦實際生產(chan) 能力大大超過了核準能力。據有關(guan) 部門數據,2014年年末全國煤礦公告產(chan) 能32.6億(yi) 噸/年,同期全國煤炭產(chan) 量超出公告能力6.1億(yi) 噸;全國違法違規建設煤礦總規模在7億(yi) 噸/年左右。二是一些企業(ye) 采取“以量補價(jia) ”方式,競相降價(jia) 促銷,搶占市場份額。加之,一些煤炭用戶為(wei) 降低成本,通過招標采購方式進一步壓低煤炭采購價(jia) 格,或改變煤炭交貨方式、貨款結算方式,或延緩付款,增加承兌(dui) 比例,使煤炭市場競爭(zheng) 更加激烈。

(五)企業(ye) 經營困難問題日益突出。一是企業(ye) 虧(kui) 損麵不斷擴大。今年以來煤炭企業(ye) 利潤呈逐月大幅下滑態勢,1-3月月均利潤40.7億(yi) 元,4月利潤32.1億(yi) 元,5月利潤僅(jin) 14.4億(yi) 元,環比下降55.1%,同比下降85.7%。據調研,全國煤炭企業(ye) 除個(ge) 別優(you) 勢企業(ye) 和部分上市公司外,其它大部分企業(ye) 都已虧(kui) 損。12個(ge) 省區對外發布數據,規模以上煤炭企業(ye) 出現了整體(ti) 虧(kui) 損。二是資金緊張問題凸顯。一方麵,煤炭銷售愈加困難,企業(ye) 應收賬款大幅增加,5月末規模以上煤炭企業(ye) 應收賬款3755.9億(yi) 元,比2012年同期增加1100億(yi) 元。另一方麵,企業(ye) 回款質量下降,承兌(dui) 匯票比例明顯提高。同時,因煤炭企業(ye) 效益下滑和信用等級下降的影響,一些銀行收緊信貸,企業(ye) 融資愈加困難。據調研,受此影響,在21個(ge) 省區中除福建外其餘(yu) 20個(ge) 省區煤炭企業(ye) 普遍下調了職工工資,有的下調幅度超過了30%。調查全國85家煤炭企業(ye) ,有40家煤炭企業(ye) 存在緩發和拖欠職工工資問題。有的企業(ye) 還大量拖欠應繳納社會(hui) 養(yang) 老、醫療保險費用,拖欠原材料和設備采購款數額大量增加。與(yu) 此同時,減少安全生產(chan) 投入的問題越來越突出,煤礦安全生產(chan) 及礦區社會(hui) 穩定麵臨(lin) 嚴(yan) 峻挑戰。

三、下半年走勢預測

今年以來,麵對持續加大的下行壓力,黨(dang) 中央、國務院堅持穩中求進工作總基調,靈活施策,在區間調控基礎上加大定向調控力度,積極增加公共產(chan) 品、公共服務,央行連續降準、降息,加快鐵路、公路、水利、城市地下管網基礎設施和棚戶區項目建設,推進“互聯網+”、《中國製造2025》行動計劃,實施“一帶一路”、“京津冀一體(ti) 化”、“長江經濟帶”戰略,這些政策措施有效地遏製住了工業(ye) 增速下滑的趨勢,對經濟運行給予了有效的提振,將對煤炭需求起到一定的拉動作用。同時,國家積極推動經濟結構和能源結構調整,加大節能減排力度,治理大氣環境,也將對煤炭需求起一定的抑製作用。

從(cong) 煤炭需求看,預計全年或將有所下降。一是上半年全社會(hui) 用電量增長1.3%(6月份增長1.8%),根據中電聯最新預測,今年全年全社會(hui) 用電量增長2-4%。考慮發電結構變化,非化石能源發電還將保持較快增長速度(上半年水力發電增長13.3%,核電增長36%,風電增長27%)。從(cong) 2014年實際情況看,當年全社會(hui) 用電量增長3.8%,火電下降0.3%,電煤消費下降3.4%。若今年按照全年用電量增長2%測算,再考慮煤質提高工藝優(you) 化(今年前5個(ge) 月電煤發熱量平均提高150大卡/公斤,供電標準煤耗下降3克/千瓦時)等因素,預計全年電煤消費量將比上年減少8000萬(wan) 噸以上,下降4%左右;若全年用電量增長4%,預計全年電煤消費量將比上年下降2%左右。二是從(cong) 鋼鐵行業(ye) 發展趨勢分析,上半年全國粗鋼產(chan) 量下降1.3%,隨著下半年經濟回升、投資增長,預計全年粗鋼產(chan) 量與(yu) 上年基本持平或有小幅增長,考慮工藝改進、節能減排和淘汰落後等因素,預計全年鋼鐵行業(ye) 煤炭消費量比上年下降1%左右。三是從(cong) 建材行業(ye) 發展趨勢分析,上半年水泥、平板玻璃產(chan) 量分別下降5.3%和4.2%,隨著下半年水利等基礎設施項目建設及棚戶區改造等的拉動,全年水泥產(chan) 量也將與(yu) 上年基本持平或有小幅增長,考慮到產(chan) 業(ye) 結構調整和技術進步的影響,預計全年建材行業(ye) 煤炭消費量比上年下降1%左右。四是傳(chuan) 統煤化工產(chan) 業(ye) 保持平穩增長,現代煤化工技術正處於(yu) 示範階段,全麵產(chan) 業(ye) 化尚需時間,化工用煤將呈現增長趨勢,但總量小,對全國煤炭供需影響不大。預計今年全年化工行業(ye) 煤炭消費量2.5億(yi) 噸,比上年增加1900萬(wan) 噸,增長8%左右。與(yu) 此同時,受國家環境治理,大力推行煤炭替代,淘汰落後用煤技術裝備等約束,其它行業(ye) 用煤將呈現下降態勢,預計全年消費量比上年減少4400萬(wan) 噸,下降6%左右。

從(cong) 供應看,一是國內(nei) 煤炭產(chan) 量調控難度依然較大。今年以來,國家治理非法違規煤礦建設生產(chan) ,部分煤炭企業(ye) 主動減產(chan) 限產(chan) ,煤炭產(chan) 量出現下降。但近10年投資形成的大量新增產(chan) 能正處於(yu) 集中釋放期,同時一些大型煤礦受考核機製、資金運作和職工隊伍穩定等因素的影響難以減產(chan) ,有的還在增加產(chan) 量。一些已經停工停產(chan) 的中小煤礦,如果市場出現好轉,將會(hui) 迅速恢複生產(chan) 。下半年調控煤炭產(chan) 量的工作依然十分繁重。二是煤炭進口壓力依然存在。上半年,受煤炭價(jia) 格和國家煤炭進出口政策調整的影響,煤炭進口明顯減少。但當前國際煤炭市場供大於(yu) 求的問題十分突出,國際煤價(jia) 持續處於(yu) 低位,加之國際油價(jia) 、匯率變化以及中澳自由貿易協定簽訂等因素影響,預計下半年煤炭進口降幅可能將有所收窄。

綜合分析,當前煤炭市場繼續下行的空間有限,隨著國民經濟企穩向好,下半年煤炭市場有向好的跡象。但總體(ti) 上看煤炭市場供大於(yu) 求的態勢短期內(nei) 難以根本改變,企業(ye) 經營困難、煤礦安全生產(chan) 和礦區穩定的問題應高度重視。(中國煤炭工業(ye) 協會(hui) )