摘要:業(ye) 績承諾沒完成,怎麽(me) 會(hui) 逆勢翻出三連板?

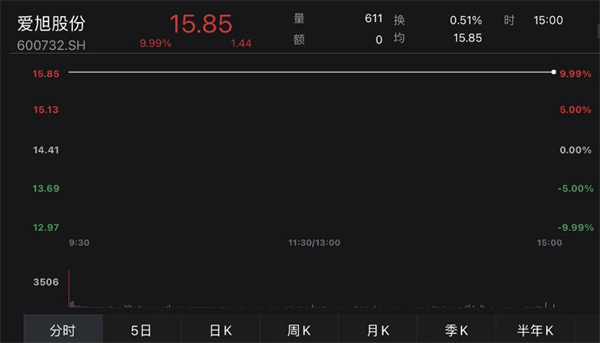

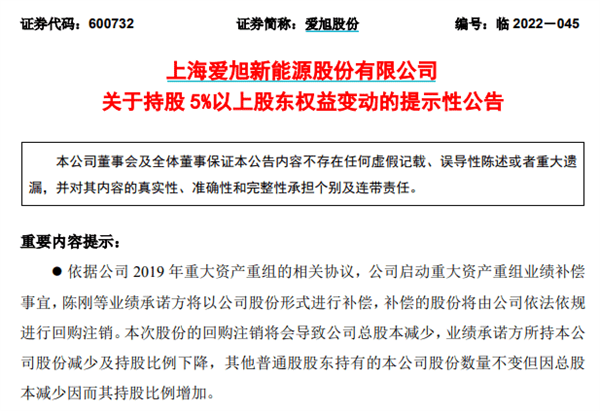

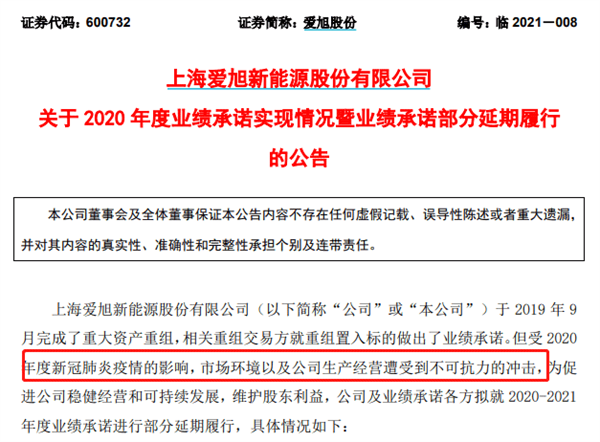

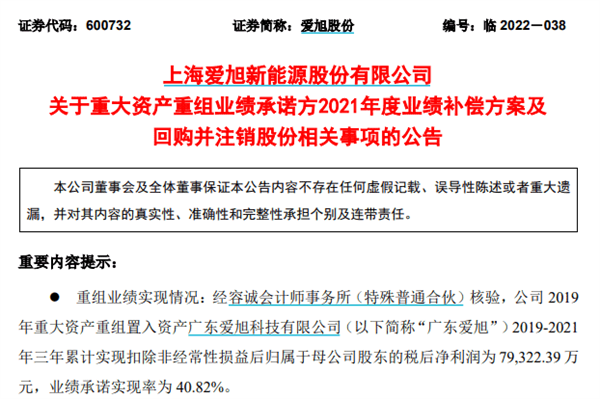

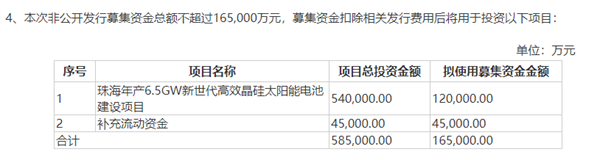

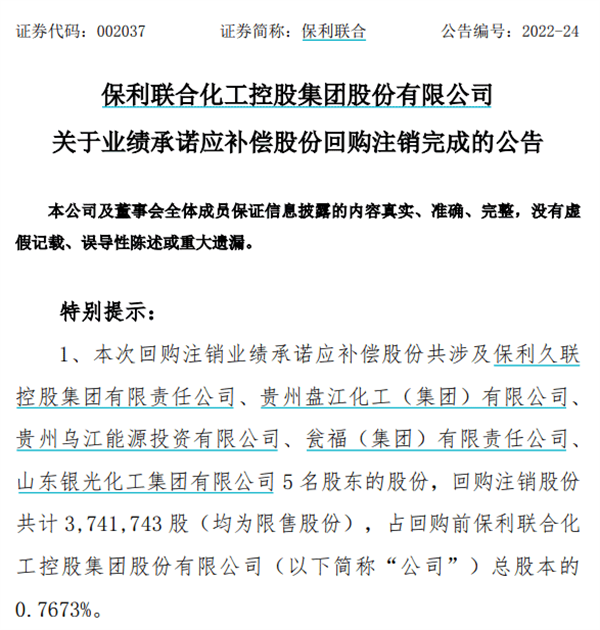

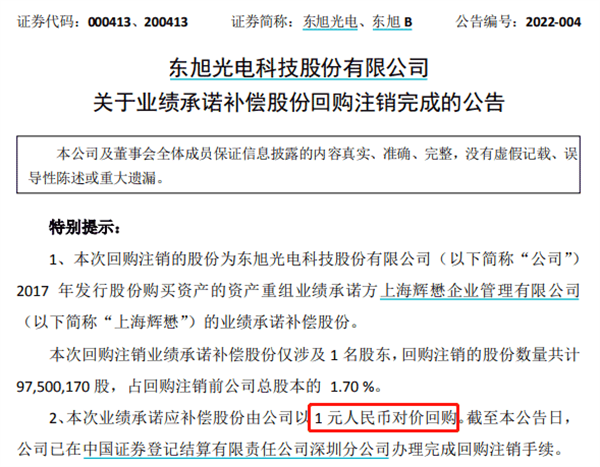

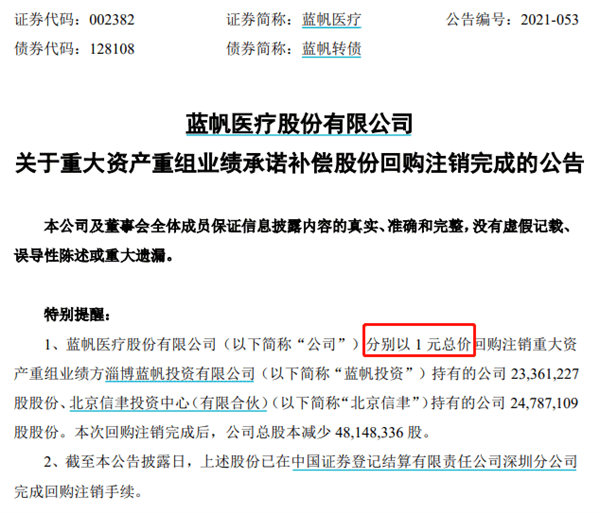

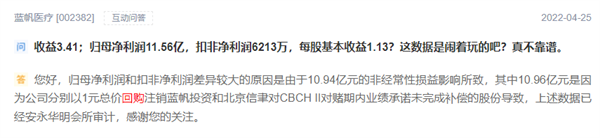

業(ye) 績承諾沒完成,怎麽(me) 會(hui) 逆勢翻出三連板? 因為(wei) “願賭服輸”! 愛旭股份憑借1元回購業(ye) 績承諾方9億(yi) 股上市公司股份之舉(ju) ,交出了一份讓市場點頭的答案。 5月6日,愛旭股份封板於(yu) 15.85元/股,至此,公司已連續斬獲三個(ge) 漲停,最新市值達323億(yi) 元。 從(cong) 消息麵上來看,愛旭股份於(yu) 昨晚公告,擬啟動重大資產(chan) 重組業(ye) 績補償(chang) 事宜: 陳剛、義(yi) 烏(wu) 奇光等11位業(ye) 績承諾方業(ye) 績同意以所持公司股份進行業(ye) 績補償(chang) 。補償(chang) 股份總數為(wei) 8.98億(yi) 股,由上市公司以象征性的1元價(jia) 格進行回購,並予以注銷。 與(yu) 此同時,公司拋出16億(yi) 元定增方案,擬投建6.5GW新世代高效晶矽太陽能電池項目,“押注”N型電池新方向。 “回吐”股份補承諾 此次“聲勢浩大”的業(ye) 績補償(chang) 事由,緣起於(yu) 此前“差距不小”的借殼上市設下的業(ye) 績對賭。 2019年,愛旭科技通過借殼上海新梅登陸A股,上市公司主營業(ye) 務也由此變更為(wei) 從(cong) 事太陽能電池研發生產(chan) 與(yu) 銷售。 回溯重組方案,彼時,上海新梅通過資產(chan) 置換和發行股份的方式收購愛旭科技100%股權,後者作價(jia) 58.85億(yi) 元。其中,置出資產(chan) 作價(jia) 為(wei) 5.17億(yi) 元,剩餘(yu) 部分由上市公司以發行股份的方式向愛旭科技全體(ti) 股東(dong) 購買(mai) ,發行價(jia) 格為(wei) 3.88元,發行數量為(wei) 13.84億(yi) 股。 同時,陳剛、義(yi) 烏(wu) 奇光等在內(nei) 的愛旭科技全體(ti) 股東(dong) 給出業(ye) 績承諾:愛旭科技2019年至2021年實現的扣非淨利潤分別不低於(yu) 4.75億(yi) 元、6.68億(yi) 元、8億(yi) 元。 從(cong) 實際表現來看,業(ye) 績承諾第一年,愛旭“超額”完成任務,2019年實現扣非淨利潤4.93億(yi) 元,完成率為(wei) 103.88%。 然而第二年,突如其來的疫情對光伏市場帶來較大衝(chong) 擊,致使電池片價(jia) 格短期出現了大幅波動;另外,疫情帶來的員工返崗返工率降低、新項目的建設進度推遲、海外客戶訂單階段性減少等,導致公司各類經營成本增加。當年,公司扣非淨利潤僅(jin) 為(wei) 5.49億(yi) 元,完成率約82.19%。 眼看著“業(ye) 績標杆”已無法跨越,愛旭股份隻好選擇“把壓力給到下一年”。去年3月,公司宣布2020年的業(ye) 績承諾延期至2021年,承諾數由不低於(yu) 6.68億(yi) 元調減至不低於(yu) 5.38億(yi) 元,調減1.3億(yi) 元。同時,2021年的業(ye) 績順延至2022年,承諾數調增1.3億(yi) 元至不低於(yu) 9.30億(yi) 元。 事與(yu) 願違,在矽料價(jia) 格暴漲的大背景下,下遊的矽片企業(ye) 普遍受衝(chong) 擊,愛旭股份也不例外,去年的經營業(ye) 績進一步滑坡。 最終年報顯示,2021年公司實現營業(ye) 收入為(wei) 154.71億(yi) 元;淨利潤和扣非後淨利潤分別虧(kui) 損1.26億(yi) 元、2.81億(yi) 元,同比由盈轉虧(kui) 。產(chan) 品電池片的價(jia) 格漲幅不及原材料矽片的價(jia) 格漲幅,構成公司成本壓力陡增、業(ye) 績斷崖下跌的主因。 這樣的“成績單”,與(yu) 公司三年前重組時立下的“豪言壯語”顯然出入甚大。 根據審計機構出具的《重大資產(chan) 重組業(ye) 績承諾實現情況說明的審核報告》,公司重大資產(chan) 重組置入企業(ye) 愛旭科技三年累計實現業(ye) 績承諾淨利潤 7.93億(yi) 元,業(ye) 績承諾完成率僅(jin) 為(wei) 40.82%。 不過,亡羊補牢,為(wei) 時不晚。11位業(ye) 績承諾方同意補償(chang) 8.98億(yi) 股的決(jue) 定,還是在一定程度上撫慰了投資者的心。 股吧網友評論 本次回購股份注銷後,愛旭股份總股本由20.36億(yi) 股減少至11.39億(yi) 股,注冊(ce) 資本也相應減少。而對於(yu) 實控人陳剛及其一致行動人而言,影響更為(wei) 顯著,持股比例驟降13.54個(ge) 百分點。 業(ye) 績回暖,定增擴產(chan) 二級市場上,自4月下旬以來,愛旭股份股價(jia) 漲幅已接近50%。與(yu) 大額“業(ye) 績補償(chang) ”共促市場情緒的,還有公司逐漸回暖的一季報表現,以及藍圖漸展的N型電池前景。 公司一季報顯示,愛旭股份今年前三個(ge) 月實現營業(ye) 收入78.27億(yi) 元,同比增長160.25%,實現淨利潤2.27億(yi) 元,同比增長125.81%。增長主因是公司銷售規模擴大,售價(jia) 上漲,轉換效率提高,產(chan) 能利用率提高。 量價(jia) 提升助力“短跑”賽出好成績,而技術路線則是決(jue) 定公司未來能跑多快、跑多遠的關(guan) 鍵因素。5月5日晚間,一份16億(yi) 元的定增擴產(chan) 方案,昭示了愛旭股份接下來欲錨定的賽道。 根據定增預案,愛旭股份本次擬向控股股東(dong) 、實控人陳剛控製的橫琴舜和發行不超過1.62億(yi) 股,發行價(jia) 格為(wei) 10.17元;募資總額不超過16.5億(yi) 元,其中12億(yi) 元擬用於(yu) 珠海年產(chan) 6.5GW新世代高效晶矽太陽能電池建設項目及4.5億(yi) 元擬用於(yu) 補充流動資金。 手上的股份拿來補承諾,口袋裏的錢則掏出來認購定增。實控人在鞏固自身控股地位的同時,也一定程度彰顯了對公司發展的信心。 而愛旭對N型電池的“自信下注”,正是基於(yu) 對“PERC電池轉換效率提升已接近瓶頸”的判斷。盡管當前PERC電池仍為(wei) 光伏產(chan) 業(ye) 的主流電池產(chan) 品,但由於(yu) 其使用的P型矽片發展較早,相關(guan) 技術成熟度已非常高,進一步降本增效的空間有限。 因此,公司認為(wei) ,具有較長的少子壽命、更小的光致衰減等優(you) 勢的N型電池將逐漸成為(wei) 未來高轉換效率太陽能電池的發展方向。其中HJT、TOPCon、背接觸電池等技術,更是被普遍認為(wei) 有望成為(wei) 下一代推動產(chan) 業(ye) 升級的新型太陽能電池技術。 “本次募投項目的實施是公司在新一代高效太陽能電池領域的重要布局,有利於(yu) 加快新技術的應用並實現量產(chan) 、進一步豐(feng) 富公司太陽能電池的產(chan) 品線,有利於(yu) 擴大業(ye) 務規模、提升盈利能力,進一步加強公司在太陽能電池製造領域的競爭(zheng) 優(you) 勢。” 愛旭股份如是闡述本次定增擴產(chan) 的意義(yi) 。 溢高的價(jia) 格“吞”不下 高溢價(jia) 意味著高業(ye) 績承諾。縱觀資本市場並購重組那些事,完不成業(ye) 績“指標”隻好把股份“還”回去的案例,並不鮮見。 比如今年4月,保利聯合以總價(jia) 1 元定向回購補償(chang) 義(yi) 務人應補償(chang) 股份合計374.17萬(wan) 股,並予以注銷。 2018年,保利聯合通過發行股份的方式,購買(mai) 盤江民爆100%股權、開源爆破94.75%股權和銀光民爆100%股權,交易價(jia) 格分別為(wei) 5.04億(yi) 元、1.51億(yi) 元和4.7億(yi) 元。同時,公司與(yu) 業(ye) 績承諾人簽署了《業(ye) 績承諾與(yu) 盈利補償(chang) 協議》及其補充協議。 有意思的是,根據上述協議,如觸發業(ye) 績補償(chang) 事項,且公司在業(ye) 績承諾期間發生現金分紅,則補償(chang) 義(yi) 務人計算的當期股份補償(chang) 數量所對應之累積獲得的現金分紅收益,應隨之返還給公司。 簡單來說,不僅(jin) 沒實現的業(ye) 績承諾要以股份的形式補回來,期間獲得的相應分紅也要“吐出去”。保利聯合最終拿到了補償(chang) 義(yi) 務人返還的37萬(wan) 元。 同樣在今年4月,東(dong) 旭股份發布公告稱,公司以1元總價(jia) ,回購注銷業(ye) 績承諾方上海輝懋的9750萬(wan) 股補償(chang) 股份。而上海輝懋正是公司2017年斥資30億(yi) 元收購申龍客車時的交易對手。 根據雙方當時約定,若標的公司申龍客車在利潤承諾期間內(nei) 累計實現的實際利潤未能達到對應各年度的累計承諾淨利潤數,則上海輝懋對不足部分優(you) 先以股份補償(chang) 的方式進行利潤補償(chang) ,不足部分再以現金補償(chang) 的方式進行利潤補償(chang) 。 最終,申龍客車以三年累計實際盈利數與(yu) 盈利預測數相差4億(yi) 元的距離,觸發了上述業(ye) 績補償(chang) 條款。 “盡管受到疫情不可抗力的影響導致 CBCH II2020 年業(ye) 績未能完成,各業(ye) 績承諾方仍決(jue) 定嚴(yan) 格遵守盈利預測補償(chang) 協議的相關(guan) 要求,對公司進行補償(chang) 。”藍帆醫療的交易對手可謂“言出必行”。 2018 年,藍帆醫療向藍帆投資等17名股東(dong) 購買(mai) 其合計持有的 CBCH II 62.61%股份,並收購北京信聿所持有的CBCH V 100%股份。業(ye) 績承諾方承諾CBCH II 2018年至2020年度淨利潤分別不低於(yu) 3.8億(yi) 元、4.5億(yi) 元和5.4億(yi) 元。 由於(yu) 標的業(ye) 績最終未能達標,根據盈利預測補償(chang) 協議,藍帆投資及北京信聿補償(chang) 股份總計 4814.83萬(wan) 股,返還分紅款合計 654.81 萬(wan) 元,並由上市公司1元回購注銷。此外,Li Bing Yung、Thomas Kenneth Graham、Wang Dan等其他業(ye) 績承諾人分別以現金方式補償(chang) 公司161.32萬(wan) 美元、12.88萬(wan) 美元、9.66萬(wan) 美元。 值得一提的是,上述業(ye) 績補償(chang) 款及補償(chang) 股份折合金額合計10.96億(yi) 元,並計入藍帆醫療當期的非經常性損益項目。這也導致了公司2021年扣非淨利潤數據與(yu) 歸母淨利潤相去甚遠。(上海證券報)