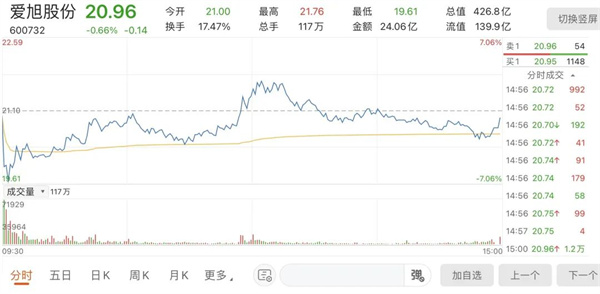

摘要:連收6個(ge) 漲停板後,愛旭股份迎來降溫。5月12日,愛旭股份盤中一度跌超6 8%,隨後震蕩上行,收跌0 66%,報20 96元 股,總市值426 8億(yi) 元。

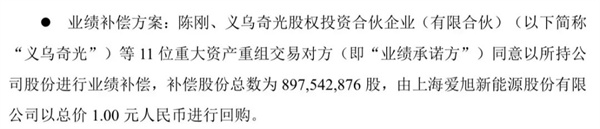

連收6個(ge) 漲停板後,愛旭股份迎來降溫。5月12日,愛旭股份盤中一度跌超6.8%,隨後震蕩上行,收跌0.66%,報20.96元/股,總市值426.8億(yi) 元。 6天6板 自4月29日盤中漲停後,愛旭股份連板之路開啟,到5月11日,達成6天6板,股價(jia) 由11.32元/股升至21.1元/股,漲幅86.4%,公司市值也水漲船高,增值近200億(yi) 元。 而從(cong) 去年12月拉升至曆史新高後,愛旭股份就開始大幅回調,至今年4月最高下挫近六成。沉寂許久的愛旭股份接連斬獲漲停板,並非空穴來風。 5月6日,愛旭股份公告稱,實控人陳剛在內(nei) 的11名股東(dong) 將以總價(jia) 1元回購公司8.98億(yi) 股,並予以注銷。這意味著,愛旭股份總股本將由20.36億(yi) 股削減至11.4億(yi) 股。總股本減少,則代表每股收益增加,股票含金量提高。 回購注銷股份緣於(yu) 業(ye) 績對賭失敗。2019年,愛旭股份借殼上海新梅進入A股。實控人陳剛也借此實現財富快速積累,2020年以100億(yi) 元人民幣財富躋身胡潤百富榜,2021年又以12億(yi) 美元身家名列福布斯全球富豪榜。 彼時,上海新梅計劃將除保留資產(chan) 外的全部資產(chan) 、負債(zhai) 及業(ye) 務作為(wei) 置出資產(chan) ,與(yu) 愛旭股份100%股權的等值部分進行置換。 2017年初,愛旭股份資產(chan) 估值僅(jin) 有20億(yi) 元。到了2019年1月5日,陳剛受讓兩(liang) 家機構股東(dong) 股份後,公司總估值飆漲至52.6億(yi) 元,而同年1月7日,借殼預案披露後,愛旭股份資產(chan) 估值又驟增至67億(yi) 。 不過,在交易所、證監會(hui) 多次質詢下,愛旭股份資產(chan) 估值最終降至59.43億(yi) 元。成功借殼後,愛旭股份仍有“鐐銬”加身,實控人陳剛及其一致行動人承諾重組完畢後,公司2019年、2020年和2021年淨利潤分別不低於(yu) 4.75億(yi) 元、6.68億(yi) 元和8億(yi) 元。 2019年,愛旭股份超額完成承諾,實現淨利4.93億(yi) 元。但2020年公司顯現難色,全年淨利為(wei) 5.49億(yi) 元,與(yu) 承諾額6.68億(yi) 元存在不小差距。 業(ye) 績對賭失敗在即,愛旭急中生智,在去年3月調整業(ye) 績承諾,將2020年的業(ye) 績承諾延期至2021年,承諾數調減至不低於(yu) 5.38億(yi) 元;同時,2021年的業(ye) 績順延至2022年,承諾數調增至不低於(yu) 9.3億(yi) 元。 但2021年,愛旭股份非但沒有達標,扣非後淨利反而虧(kui) 損2.81億(yi) 元。2019年至2021年,公司合計實現承諾業(ye) 績7.93億(yi) 元,完成率40.82%。最終,實控人陳剛等11名業(ye) 績承諾方給出補償(chang) 方案。 再拋定增 總股本減少,對實控人而言,並不是一件好事。愛旭近9億(yi) 股份注銷後,陳剛及其一致行動人的持股比例將由37.34%,下滑至23.8%,陳剛的直接持股比例降至20.57%。 不過,陳旭再度拿出了解決(jue) 方案。據愛旭股份5月10日定增預案修訂稿,公司擬非公開發行1.62億(yi) 股,募資不超過16.5億(yi) 元,由橫琴舜和一家公司包攬。橫琴舜和同樣受陳剛控製。定增完成後,陳剛及其一致行動人對愛旭股份的持股比例升至33.3%,控製權再度穩固。 根據定增方案,12億(yi) 元募資將用於(yu) 珠海年產(chan) 6.5GW新世代高效晶矽太陽能電池建設項目,剩餘(yu) 4.5億(yi) 元補充流動資金。 愛旭股份表示,上述募投項目將聚焦N型高效太陽能電池的生產(chan) ,將新增新一代N型電池的生產(chan) 產(chan) 能。與(yu) 主流產(chan) 品PERC電池相比,N型電池具有轉換效率高、無光衰、溫度係數低、弱光響應高、易於(yu) 薄片化等優(you) 勢,能夠有效突破PERC電池存在的轉換效率極限,最終實現降低度電成本的目的。 但值得一提的是,愛旭股份剛剛在兩(liang) 個(ge) 月前撤回了一項融資計劃。去年4月,公司擬向不超過35名特定投資者非公開發行不超過6.1億(yi) 股,募資不超過35億(yi) 元,同樣用於(yu) 太陽能電池項目。此後經過三次修訂,該定增最終在審核前夕流產(chan) ,公司給出的原因是“行業(ye) 情況、市場環境、融資時機等因素發生了諸多變化”。 業(ye) 績回暖 愛旭股份作為(wei) 太陽能電池龍頭,處於(yu) 光伏產(chan) 業(ye) 鏈中遊。5月11日晚,愛旭股份在股價(jia) 異動公告中指出,上遊原材料價(jia) 格保持上漲態勢,促使產(chan) 業(ye) 鏈產(chan) 品價(jia) 格持續保持高位,將會(hui) 對公司經營業(ye) 績產(chan) 生不確定性影響。 回顧2021全年,為(wei) 應對原料價(jia) 格高企,愛旭股份連簽四份矽片采購合同,累計采購額高達306.46億(yi) 元。 不過,公司還是沒能抵擋住來勢迅猛的矽料漲價(jia) 潮,其2021年營收雖同比增長60.09%,達154.71億(yi) ,但淨利潤虧(kui) 損1.26億(yi) ,同比下滑115.59%,扣非後淨利虧(kui) 損2.81億(yi) ,同比下滑150.49%。 愛旭股份董秘辦人士告訴《國際金融報》記者,“漲價(jia) 潮是否具有可持續性,這是最核心的問題。從(cong) 我們(men) 自己的角度來看,市場上上遊供應商是比較充足的,價(jia) 格也是由供需關(guan) 係決(jue) 定,隨行就市,我們(men) 作為(wei) 產(chan) 業(ye) 鏈中遊,能得到合理的價(jia) 格及有效的數量就可以了。” 2022年一季度,愛旭股份業(ye) 績回暖。公司實現營收78.27億(yi) ,同比增長160.25%,淨利潤2.27億(yi) ,同比增長125.81%。而成本端依舊承壓,報告期內(nei) ,公司營業(ye) 成本達72.45億(yi) 元,同比增加166.85%。前述董秘辦人士告訴記者,公司通過提升電池片價(jia) 格,平抑成本壓力。(國際金融報)