摘要:忽如一夜牛市來,千股萬(wan) 股都大漲。

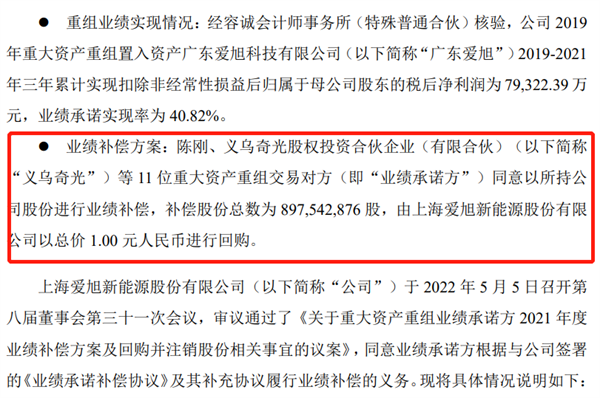

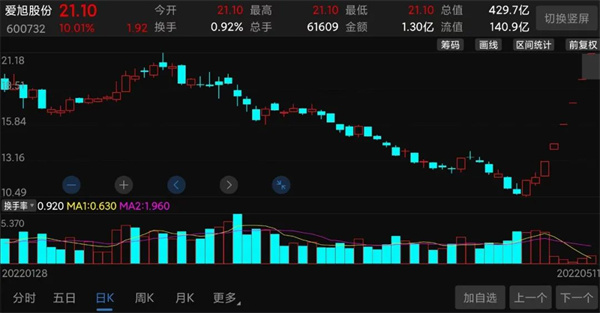

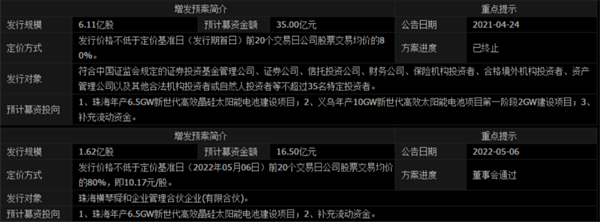

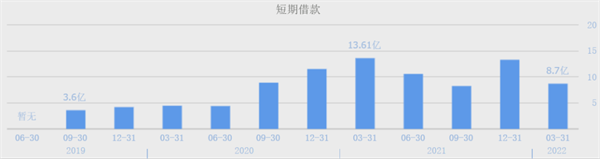

忽如一夜牛市來,千股萬(wan) 股都大漲。 這兩(liang) 天的A股才算是真正走出了所謂“獨立行情”,美股大跌A股飄紅,美股飄紅A股暴漲。特別是今天,創業(ye) 板一度漲超5%,之前持續大跌的新能源、光伏、醫藥、白酒、半導體(ti) 等賽道股全麵回歸。 似乎一夜之間A股真的重回牛市了,但是從(cong) 投資的角度看,需要提醒投資者一句話:“牛市多急跌,熊市多急漲”,切不可輕易滿倉(cang) 加杠杆梭哈! 不過,漲了總是件好事,近期光伏賽道股行情回暖,光伏電池片龍頭愛旭股份(SH:600732)首當其衝(chong) ,連拉6個(ge) 漲停板。 電池片龍頭4個(ge) 月腰斬 過去兩(liang) 年A股光伏賽道股瘋狂的大牛市,讓很多投資者早已將光伏產(chan) 業(ye) 鏈上各個(ge) 環節的龍頭公司研究的透透的了。 組件龍頭是隆基股份(SH:601012),矽片龍頭是中環股份、上機數控,電池片龍頭是愛旭股份,設備龍頭是邁為(wei) 股份,逆變器龍頭是陽光電源等等。 所以,愛旭股份在國內(nei) 光伏產(chan) 業(ye) 鏈上的地位還是相當關(guan) 鍵的。 愛旭股份2021年年報顯示,全年營收154.71億(yi) 、同比增長60.09%,實現歸母淨利潤虧(kui) 損1.26億(yi) 、同比下滑115.59%,實現扣非淨利潤虧(kui) 損2.81億(yi) 、同比下滑150.49%。從(cong) 收入結構看,單晶PERC太陽能電池片收入153.17億(yi) 、占比99.55%,受托加工業(ye) 務收入6919.63萬(wan) 、占比0.45%。 (愛旭股份2021年報截圖) 公司表示,2021年業(ye) 績虧(kui) 損的主要原因是光伏電池環節兩(liang) 頭受壓,由於(yu) 2021年疫情、限電、矽料供應緊張等多重因素導致上遊矽料、矽片價(jia) 格大幅上漲,而下遊組件受全球物流影響出貨不暢,公司飽受供應不連續和成本壓力。 的確,這兩(liang) 年國內(nei) 光伏行業(ye) ,經過2020年搶裝擴張後,2021年新增裝機明顯放緩,但產(chan) 業(ye) 鏈上下遊卻出現了明顯的非理性漲價(jia) 潮,導致整個(ge) 產(chan) 業(ye) 鏈出現一種異常現象。 或許就是因為(wei) 光伏產(chan) 業(ye) 鏈這樣的環境是大家有目共睹的,而電池環節又的確是“兩(liang) 頭受氣”的環節,所以進入2022年之後市場應該是遇見到了公司2021年業(ye) 績的虧(kui) 損,從(cong) 而導致公司股價(jia) 在開年4個(ge) 月裏遭遇腰斬! (愛旭股份股價(jia) 走勢截圖) 可以看到,自2018年底以來,愛旭股份股價(jia) 一路震蕩上漲,從(cong) 最低3.24元漲到最高26.42元,最大漲幅超715%,但自去年底以來短短4個(ge) 月就快速從(cong) 26.42元跌至10.49元的低位,跌超60%。 客觀來講,愛旭股份60%的跌幅在今年光伏賽道股的下跌行情中不算最慘,但也不少,應該說這是行業(ye) 大環境變化導致行業(ye) 產(chan) 業(ye) 鏈上下遊發生了重大變化。 但另一方麵,從(cong) 愛旭股份2021年的虧(kui) 損也能看出,公司的盈利能力是非常脆弱的。作為(wei) 光伏產(chan) 業(ye) 鏈電池片主要廠商,在2020年、2021年這兩(liang) 年都不能賺錢,那以後還能實現盈利嗎? 對賭失敗,股價(jia) 卻6連板 愛旭股份未來能否賺錢?這個(ge) 問題公司今年一季報似乎給了一個(ge) 肯定的答案。 公司今年一季報顯示,營收78.27億(yi) 、同比增長160.25%,實現歸母淨利潤2.27億(yi) 、同比增長125.81%,實現扣非淨利潤1.85億(yi) 、同比增長263.82%。 2021年一年都沒賺錢,愛旭股份2022年一季度卻賺錢了,到底是偶然還是業(ye) 績真的出現好轉,銳眼哥認為(wei) 還需看2022年全年情況。 即使愛旭股份未來能持續盈利,但當下新的問題又出現了,公司在2019年通過借殼上海新梅實現上市,但與(yu) 上海新梅股東(dong) 簽了對賭協議,結果對賭失敗,需要賠償(chang) ! (愛旭股份公告截圖) 5月10日公司發布公告稱,經容誠會(hui) 計事務所核驗,公司重大資產(chan) 重組置入愛旭科技2019年、2020年、2021年扣非淨利潤分別為(wei) 4.93億(yi) 、5.48億(yi) 、-2.48億(yi) ,累計實現淨利潤7.93億(yi) ,業(ye) 績承諾實現率40.82%,未完成業(ye) 績承諾,需補償(chang) 34.82億(yi) ,公司擬以公司股份補償(chang) ,折合應補償(chang) 股份8.97億(yi) 股。 (愛旭股份公告截圖) 值得注意的是,截至今年一季度末,愛旭股份總股本為(wei) 20.36億(yi) 股、流通股本6.68億(yi) 股,擬補償(chang) 股份數量占公司總股本的44.05%。 具體(ti) 補償(chang) 方案為(wei) ,以實控人陳剛為(wei) 代表的11位承諾方以所持公司股份進行補償(chang) ,並由公司以1元回購並注銷。 (愛旭股份公告截圖) 想想都刺激,公司以1元對價(jia) 從(cong) 承諾方手中回購8.97億(yi) 股並注銷,這樣一來公司總股本將直接減少8.97億(yi) 股,這下二級市場就嗨了! (愛旭股份近期股價(jia) 走勢截圖) 從(cong) 4月29日開始,愛旭股份股價(jia) 就連連漲停,到今天已經連續6天漲停,本月以來更是連拉4個(ge) 一字板。但需要注意的是,公司1元回購注銷8.97億(yi) 股的方案是5月5日發布的,但公司股價(jia) 卻提前兩(liang) 天就開始漲停了! 融資、融資,瘋狂融資 實際上,愛旭股份從(cong) 2019年借殼的時候到現在對賭失敗支付補償(chang) 款,這一路下來玩的都是公司股份,從(cong) 來沒有真正支付現金,隻有回購的1塊是公司手上真正的現金,目前回購也還未實施。 借殼上市的時候通過全額發行13.83億(yi) 股購買(mai) 資產(chan) ,業(ye) 績補償(chang) 的時候通過1元回購注銷8.97億(yi) 股。 從(cong) 頭到尾玩的都是公司股份的增減,難道公司手裏沒現金嗎? 當然不是,結合公司發行股份借殼、回購注銷股份補償(chang) 以及這兩(liang) 年公司頻繁增發擴產(chan) ,可以說愛旭股份上市這幾年就一直在融資! 2019年9月發行股份支付重組對價(jia) 融資53.68億(yi) ,通過股份補償(chang) 算是變相融資34.82億(yi) ,累計就是88.5億(yi) 。 上市以後,2020年8月增發募資25億(yi) ,2021年4月發布的增發預案擬募資35億(yi) ,最終因為(wei) 市場行情不好而終止,今年5月6日又發布增發預案擬募資16.5億(yi) ! (愛旭股份增發情況) 假設最新的增發預案獲得通過並成功實施,那公司從(cong) 2019年9月成功借殼上市以來累計實際募就達130億(yi) 。 然而,對於(yu) 愛旭股份來說,僅(jin) 通過增發募資似乎還不夠! 據愛旭股份財報顯示,2019年至今年一季度賬上短期借款分別為(wei) 4.2億(yi) 、11.53億(yi) 、13.3億(yi) 、8.7億(yi) ,長期借款分別為(wei) 10.2億(yi) 、9.79億(yi) 、10.04億(yi) 、10.95億(yi) 。 (數據來源:同花順網站) 也就是說,愛旭股份借殼上市三年,實現的淨利潤隻有7.93億(yi) ,但公司卻已經累計募資超百億(yi) 。然而,到今年一季度末,公司賬上現金隻有23.61億(yi) ,而整體(ti) 有息負債(zhai) 卻達82.88億(yi) 。 所以說,愛旭股份借殼上市這3年可能是公司最瘋狂的三年,公司管理層顯然深諳資本運作套路,能用公司股份解決(jue) 的事就絕不用現金,能融到錢的途徑一個(ge) 都不能少,短期借款、長期借款、增發募資一個(ge) 都不錯過,但到頭來終究還是虧(kui) 錢的結局,未來公司麵臨(lin) 的壓力除了產(chan) 業(ye) 鏈上下遊的壓力,或許還有巨額負債(zhai) 的壓力!(財經銳眼)