摘要:多晶矽期貨意外再次出現強勢上漲。市場行情數據顯示,昨日,多晶矽期貨主力合約再次上漲了5 50%,已經突破了50元大關(guan) 。值得關(guan) 注是,雖然最

多晶矽期貨意外再次出現強勢上漲。

市場行情數據顯示,昨日,多晶矽期貨主力合約再次上漲了5.50%,已經突破了50元大關(guan) 。

值得關(guan) 注是,雖然最終漲幅僅(jin) 為(wei) 5.5%,但盤中曾經漲停,這已經是多晶矽期貨連續第二日強勢上漲。

與(yu) 期貨市場的強勢相比,現貨市場則顯得有點冷淡。

根據第三方機構公布的價(jia) 格數據,與(yu) 前一周相比,上周的多晶矽現貨價(jia) 格幾乎未變,仍為(wei) 37元/千克。而與(yu) 月初相比,也僅(jin) 上漲了2元/千克。

而二者價(jia) 格走勢背離的直接結果就是,現貨、期貨的價(jia) 格差進一步擴大,由月初的現貨高於(yu) 期貨價(jia) 格2元/千克,已經變成了低於(yu) 近10元/千克。

從(cong) 走勢來看,多晶矽市場麵臨(lin) 兩(liang) 大不利因素,一是,隨著四川、雲(yun) 南兩(liang) 省已經進入雨季,這意味著相關(guan) 企業(ye) 可能存在擴產(chan) 的可能性;二是,在國內(nei) 上半年創紀錄的光伏裝機後,下半年的需求可能增長乏力。

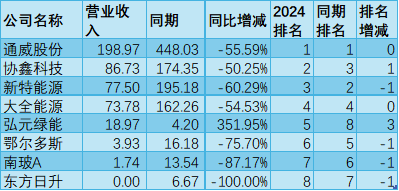

具體(ti) 到企業(ye) 而言,最大的變數來自的通威股份,該公司無論是在四川,還是雲(yun) 南都有較大的產(chan) 能,且均為(wei) 新投產(chan) 不久,這意味著在進入雨季後,無論是從(cong) 現金成本上,還是折舊成本上,上述產(chan) 能都具有較大的優(you) 勢。

價(jia) 差擴大

繼前一日大漲之後,昨日,多晶矽期貨主力合約再次出現強勢,盤中一度漲停,並突破了50元/千克大關(guan) ,達到了53.57元。

不過,其後則出現回落,最終收盤價(jia) 為(wei) 50.08元/千克。

如果將時間再稍微拉長,可以發現,在短短的不到一個(ge) 月的時間內(nei) ,大漲了56%,並由32元突增至50元。

與(yu) 期貨市場強勢相比,現貨市場則顯得較為(wei) 冷靜,二者呈現了反轉趨勢。

簡單對比來看,在7月初,現貨市場的價(jia) 格要略高於(yu) 期貨市場,但在第二周,期貨市場則開始反超,其後,則繼續保持強勢,但在這種情形下,現貨市場卻並未表現出聯動的趨勢。

這種背離走勢的直接影響是,二者之間的價(jia) 差越來越大,由月初的高於(yu) 期貨價(jia) 格2元/千克,已經變成了低於(yu) 近10元/千克。

兩(liang) 大不利因素

不過,對於(yu) 期貨市場的這種漲勢,可能並不乏炒作因素。

數據顯示,在成交額上,多個(ge) 主力合約的日成交額都已經變得極其誇張,。

從(cong) 基本麵上來看,正如本文開頭所說,多晶矽市場後續麵臨(lin) 兩(liang) 大不利因素,一是,隨著四川、雲(yun) 南兩(liang) 省已經進入雨季,這意味著相關(guan) 企業(ye) 可能存在擴產(chan) 的可能性;二是,在國內(nei) 上半年創紀錄的光伏裝機後,下半年的需求可能增長乏力。

根據曆史數據,從(cong) 6月份開始,與(yu) 前幾個(ge) 月份相比,四川的電費成本將出現大幅下降,甚至不足正常月份的一半。

而電易匯的測算顯示,電費已經超越工業(ye) 矽,成為(wei) 多晶矽的頭號成本,占了總成本的6成左右。

除了四川外,另一多晶矽大省,也已經開始迎來雨季,其成本同樣將出現下降。

來自電易匯的數據則顯示,上述兩(liang) 個(ge) 省份進入雨季後,最大的受益者將是通威股份,該公司在兩(liang) 省均有較大的產(chan) 能存在。

值得注意的是,除了老產(chan) 能外,通威股份恰巧於(yu) 近一兩(liang) 年在上述省份有著較大的新投產(chan) 產(chan) 能,這意味著除了現金成本優(you) 勢外,在折舊上也有著較大的優(you) 勢,起碼能與(yu) 其他新投產(chan) 的產(chan) 能打平。