摘要:陽光電源的高管也將加入光伏上市公司套現大軍(jun) 。根據公告,該公司職工代表董事、高級副總裁趙為(wei) ,副總裁陳誌強,副總裁彭超才,副總裁、董事

陽光電源的高管也將加入光伏上市公司套現大軍(jun) 。

根據公告,該公司職工代表董事、高級副總裁趙為(wei) ,副總裁陳誌強,副總裁彭超才,副總裁、董事會(hui) 秘書(shu) 陸陽,副總裁、財務總監田帥,擬以集中競價(jia) 或大宗交易方式減持合計不超過32.97萬(wan) 股,占目前公司總股本的 0.0161%(總股本已剔除公司回購專(zhuan) 用證券賬戶中持有的公司股份,下同)。

公告顯示,本次計劃減持的時間為(wei) 自本公告披露之日起十五個(ge) 交易日後的 3 個(ge) 月內(nei) (自 2025 年 8 月 18 日至 2025 年 11月 17 日)。

值得關(guan) 注的是,目前正是發布中報的時間,在這一敏感時期,陽光電源的高管要減持,而且是五位高管同時減持,而從(cong) 職務上看,既有董事,也有財務總監。

而根據新修訂的《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》第十三條規定,上市公司董事、監事和高級管理人員在上市公司年度報告、半年度報告公告前十五日內(nei) 不得買(mai) 賣本公司股票。

預約披露信息則顯示,該公司將於(yu) 2025年8月26日發布中報,由此簡單計算,這意外著在8月13日—26日為(wei) 禁止買(mai) 賣股份日期,但該日期與(yu) 其預約披露的計劃減持時間有所重合。

簡單計算,如果以該股近日75元/股的收盤價(jia) ,此次計劃減持的套現金額約為(wei) 2500萬(wan) 元。

市場行情來看,該股在2024年10月曾達到階段性新高,高達118元/股。

不過,其後則出現直線下降趨勢,在今年4月份,最低價(jia) 僅(jin) 為(wei) 51元/股, 每股的價(jia) 格下跌了67元,股價(jia) 也僅(jin) 為(wei) 最高價(jia) 的4成。其後,則有所反彈。

在此前發布2024年年報時,電易匯曾分析之處,依靠多元化,陽光電源暫時還能保持較強的盈利狀態。

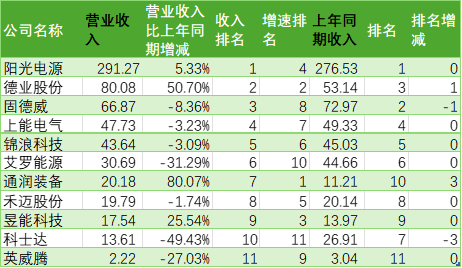

根據財報,2024年,該公司的收入為(wei) 778.57億(yi) 元,同比增長7.76%;歸母淨利潤則為(wei) 110.36億(yi) 元,同比增長16.92%。

與(yu) 2024年全年並不算太驚豔的增速相比,該公司2025年的一季報可能更令人印象深刻。

財報顯示,2025年一季度,該公司的收入為(wei) 190.36億(yi) 元,同比增長50.92%;歸母淨利潤則為(wei) 38.26億(yi) 元,同比增長82.52%。

簡單分析,該公司一季度業(ye) 績大增,主要與(yu) 其毛利率增加有關(guan) ,當季的毛利率達到了35%,較第四季度增加了近8個(ge) 百分點。

不過,由於(yu) 一季度一般都比較簡單,陽光電源對其一季度的業(ye) 績也沒給出更多的解釋。與(yu) 此同時,鑒於(yu) 該公司所從(cong) 事的業(ye) 務比較多,故外界可能很難得知到底是哪個(ge) 業(ye) 務板塊的表現,推動其業(ye) 績大增。

而從(cong) 2024年年報的信息來看,該公司之所以在當前環境下,仍保持較好的業(ye) 績,更多是新型業(ye) 務的功勞。

分行業(ye) 來看,雖然光伏行業(ye) 依然是其主要的收入來源,占比達到了61.53%,但在2024年,其收入比同比下降了5.25%。

進一步來看,該公司的新能源電站開發業(ye) 務的收入下降更多,達到了15.08%。並且,就年報中的信息來看,這還是在該公司開發了更多的風電電站的情況下。

與(yu) 之相比,該公司的儲(chu) 能行業(ye) 收入達到了249.59億(yi) 元,同比增長40.21%,占其整體(ti) 收入比也達到了近三分之一。

毛利率上,陽光電源來自光伏逆變器等電力電子轉換設備的毛利率也出現了小幅下降,同比減少1.94%,為(wei) 30.90%。

與(yu) 之對應,該公司的光伏逆變器的銷售量為(wei) 147GW,同比增長13.08%;庫存量則達到了64GW,同比增長45.45%。

與(yu) 之相對應,該公司的存貨價(jia) 值為(wei) 290億(yi) 元,占總資產(chan) 的比例達到了25.23%,較年初增長35%。

根據明細,在2024年的期末存貨中,超過9成的為(wei) 庫存商品以及合同履約成本。

以一季度的情況來看,其存貨價(jia) 值仍在增加,達到了310億(yi) 元,較2024年末增加了7%。

簡單對比,儲(chu) 能係統的毛利率則達到了36.69%,同比增加4.07%。

其他關(guan) 鍵指標上,銷售費用達到了37.61億(yi) 元,同比增長30.95%;管理費用則為(wei) 12億(yi) 元,同比增長37.53%。

對此,陽光電源表示,銷售費用增加,主要為(wei) 隨著公司規模的擴大,人員薪酬、股權激勵費用等人力成本上漲。

值得關(guan) 注的是,該公司的研發費用高達31.64億(yi) 元,同比增長29.26%,估計這可能與(yu) 該公司不斷進入新的領域有關(guan) 。

對於(yu) 逆變器業(ye) 務,該公司表示,2024年,陽光電源發布了光儲(chu) 2000V高壓係統技術,並積極拉動上下遊產(chan) 業(ye) 鏈,推動行業(ye) 從(cong) 1500V向2000V進階,進一步降本增效。

而在儲(chu) 能業(ye) 務上,報告期內(nei) ,則全球首發的10MWh“交直流一體(ti) ”全液冷儲(chu) 能係統PowerTitan2.0及工商業(ye) 液冷儲(chu) 能係統PowerStack200CS在全球範圍內(nei) 廣泛應用。

此外,陽光電源發布首款麵向10/20kV大工業(ye) 場景的工商業(ye) 液冷儲(chu) 能係統PowerStack835CS,引領工商儲(chu) 邁入場景化定製時代。2024年公司儲(chu) 能係統全球發貨28GWh。