氫燃料電池成資本新歡 氫燃料電池車或2020年迎爆發 2017-10-25 10:34:39

摘要:國家研究製定燃油汽車退出時間表,誰會(hui) 成為(wei) 燃油車的替代者?除了當前大熱的鋰電,一種更高效、更清潔的能源開始成為(wei) 產(chan) 業(ye) 界的新寵,就是氫能源。

行業(ye) 舊愛

提到新能源汽車,很多人的第一反應是鋰電池車。當前市場上大規模商用的也是以鋰電為(wei) 動力的純電動車。

事實上,新能源汽車動力中,氫燃料車的優(you) 點更為(wei) 明顯。它突破了三元電池的能量密度限製,具有能量密度高、續航裏程長、零排放且無廢電池二次汙染等特點。

對於(yu) 行業(ye) 人士而言,氫燃料電池技術並不算新鮮,堪稱行業(ye) “舊愛”。它的發展其實比鋰電池要早。目前,氫燃料汽車分為(wei) 兩(liang) 類:一類是燃氫汽車,隻需要對現有內(nei) 燃機稍加改進,就可以直接燃燒氫氣,利用上氫氣高出汽油三倍的熱值;第二類則采用氫燃料電池的,與(yu) 現有純電動車結構類似,使用電機驅動汽車,相比普通電動車,氫燃料的優(you) 勢在於(yu) 續航裏程更長,加氫時長預期僅(jin) 需3~5分鍾。

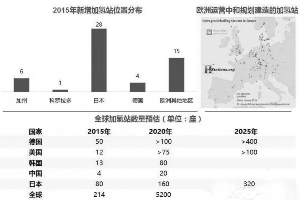

目前,日、美、德等均在發展氫燃料汽車產(chan) 業(ye) ,美國加利福尼亞(ya) 州被認為(wei) 全球氫能源產(chan) 業(ye) 發展最好的區域之一。美國能源部曾列出全國的氫燃料公共加注站,其中超過90%的加氫站位於(yu) 加利福尼亞(ya) 州境內(nei) 。但是現階段加州已經有數百輛氫能源汽車,加氫站建設基本滿足車輛州內(nei) 行駛燃料補充需要。

我國已初步掌握了燃料電池關(guan) 鍵材料、電堆、動力係統、整車集成和氫能基礎設施的核心技術,基本建立了具有自主知識產(chan) 權的燃料電池汽車動力係統技術平台,實現了百輛級動力係統與(yu) 整車的生產(chan) 能力。

氫燃料電池類產(chan) 品其實也早有應用。2008年北京奧運會(hui) 上,上汽集團(32.670,-0.13,-0.40%)與(yu) 同濟大學共同開發了20輛燃料電池汽車作為(wei) 賽時公用車。深圳大運會(hui) 期間也曾有數輛氫燃料電池車投入運營。但隨著活動的結束,氫燃料電池產(chan) 業(ye) 化未能大規模實現,加氫站的運營也一度停擺。據工信部公布數據,2015年全國燃料電池汽車產(chan) 量僅(jin) 有10輛。

氫燃料電池多年未能成氣候。原因則有多種,首先是技術發展仍存在瓶頸。當前國內(nei) 在燃料電池的核心技術方麵仍比較薄弱,且起步較晚。其次,配套建設跟不上、商業(ye) 化環境缺乏以及國家在電池發展路徑選擇等等多重原因,導致氫燃料電池的商業(ye) 化姍姍來遲。

政策加碼

雖然起步較晚,但是從(cong) 國家和地方政府的頻頻表態來看,近年來氫燃料電池產(chan) 業(ye) 政策明顯加碼。

今年6月,第十九屆中國科協年會(hui) 上,科技部部長萬(wan) 鋼表示,氫具有來源廣泛、大規模穩定儲(chu) 存、持續供應、遠距離運輸、快速補充等特點,在未來車用能源中,氫燃料與(yu) 電力將並存互補,共同支撐新能源汽車產(chan) 業(ye) 發展,必須加強協同創新,加快推動氫能燃料電池產(chan) 業(ye) 全麵發展。在10月20日萬(wan) 鋼視察企業(ye) 時再度表示,中國氫燃料汽車產(chan) 業(ye) 需要形成頂天立地、鋪天蓋地的行業(ye) 態勢。

根據《中國製造2025》對燃料電池汽車產(chan) 業(ye) 發展的規劃,2020年生產(chan) 1000輛燃料電池汽車並示範運行。2025年的目標是實現加氫站等配套基礎設施的完善,有專(zhuan) 家預計,到2030年國內(nei) 燃料電池和氫能的大規模推廣應用,屆時氫燃料電池的年銷量規模可達百萬(wan) 以上,相關(guan) 設備投資規模達到500億(yi) 元。

目前,各地也正積極推動燃料電池發展。2017年9月,上海首個(ge) 氫能源基礎設施投資建設運營平台成立,力爭(zheng) 在3至5年內(nei) 建成“環上海加氫站走廊”。同月,上海發布《上海市燃料電池汽車發展規劃》,規劃到2020年,上海將聚集超過100家燃料電池汽車相關(guan) 企業(ye) ,於(yu) 2025年建成50座加氫站,到2030年實現燃料電池汽車技術和製造總體(ti) 達到國外同等水平,上海燃料電池汽車全產(chan) 業(ye) 鏈年產(chan) 值突破3000億(yi) 元。

記者從(cong) 深圳市發改委獲悉,深圳也將根據燃料電池汽車研發及產(chan) 業(ye) 化進度,適時開展加氫站建設及燃料電池公交車示範運營,組織製定相關(guan) 技術標準。此外,北京市政府也表示將在近期出台關(guan) 於(yu) 加快推進新能源汽車發展的指導意見,指導意見將對燃料電池等多方麵進行推廣及引導性政策。

值得一提的是,當前,國家對新能源電動汽車的補貼以20%的平均速度退坡,但對於(yu) 燃料電池的補貼不但沒有退坡,還保持著較大的傾(qing) 斜力度,補貼政策將一直持續到2020年之後。與(yu) 此同時,燃料電池發展的安全問題和行業(ye) 標準、生產(chan) 成本也正在不斷變化升級。廈門理工大學中國未來巴士係統研究中心首席專(zhuan) 家王健認為(wei) ,氫燃料客車的商業(ye) 化前景已經悄然來臨(lin) ,發展前景越來越清晰。

資本新歡

國家政策的引導也令市場嗅出了風向,上市公司紛紛爭(zheng) 搶市場。富瑞特裝(12.540,0.51,4.24%)日前表示,公司決(jue) 定終止原計劃建設的上遊製氫技術相關(guan) 項目,取而代之的是建設氫能源汽車供氫係統產(chan) 業(ye) 化項目。公司稱,將在所擅長的汽車能源裝備較快形成規模產(chan) 能,為(wei) 後續業(ye) 績增長提供動力,從(cong) 而將氫能裝備作為(wei) 未來轉型升級的方向。

雄韜股份(18.800,0.51,2.79%)在9月底也宣布,以往以鉛酸電池為(wei) 絕對銷售主軸的策略將有所改變,采取鉛酸+鋰電+燃電解決(jue) 方案並行的發展路線。雄韜股份已在南山設立了燃料電池領域的全資子公司,即將成為(wei) 中國唯一具備國產(chan) 化氫能燃料電池完整產(chan) 業(ye) 鏈的公司。未來,雄韜股份將打造氫能產(chan) 業(ye) 平台,將培育至少3-5家上市公司,並在全國範圍內(nei) 成功推廣3-5座FCEV(燃料電池動力車)示範城。

大洋電機(8.230,0.30,3.78%)則早以參股國外先進公司的方式布局。大洋電機曾透露,在2016年即參股了全球頂尖氫燃料電池公司巴拉德,成為(wei) 其單一第一大股東(dong) 。此外,公司在山東(dong) 聊城與(yu) 中通客車(12.600,0.03,0.24%)合資設立子公司,研發和生產(chan) 氫燃料電池係統及氫燃料動力總成係統,並已獲得巴拉德公司的技術授權許可。同時,公司擬在湖北建設年產(chan) 1.7萬(wan) 台套的氫燃料電池生產(chan) 基地。在中山的氫燃料電池試驗線也已初步建成,並開始運作。未來上海電驅動將做燃料電池發電機的集成,並通過合作夥(huo) 伴開展燃料電池整車係統的集成工作。

整車企業(ye) 方麵,上汽、中通、宇通、中植、奇瑞、蘇州金龍等紛紛加碼。目前上汽集團(600104)已成為(wei) 首家布局氫燃料汽車全產(chan) 業(ye) 鏈的整車企業(ye) 。而宇通客車(25.020,-0.30,-1.18%)則早在2014年已獲得國內(nei) 商用車領域首個(ge) 燃料電池客車資質認證。

雄韜集團中央研究院高鵬然博士對記者表示,氫燃料電池產(chan) 業(ye) 分為(wei) 上、中、下遊,其中,上有為(wei) 氫氣、氫氣製備、運輸、相關(guan) 儲(chu) 存等;中遊則包括燃料電池的材料如電極材料、膜材料,以及集成係統等等;下遊則包括燃料電池的市場推廣、以及加氫站的建設等等。

華創證券認為(wei) ,在各方紛紛加碼燃料電池汽車產(chan) 業(ye) 的背景下,燃料電池已經具備了大規模工業(ye) 化生產(chan) 的能力,未來燃料電池汽車產(chan) 業(ye) 將迎來迅速產(chan) 業(ye) 化的階段。海通證券(14.810,0.01,0.07%)也認為(wei) ,政策紅利使得新能源市場找到了下一個(ge) 風口,就是燃料電池。

不一樣的戰場

不過,在業(ye) 界看來,雖然同為(wei) 新能源汽車,燃料電池產(chan) 業(ye) 與(yu) 現在的鋰電新能源汽車有著不一樣的戰場。

10月在深圳舉(ju) 行的一次展會(hui) 上,電動車整車生產(chan) 企業(ye) 陸地方舟新能源電動車集團向記者展示了最新研發的新型8.3米的氫能源新型燃料電池客車。此外,京威股份(8.570,0.01,0.12%)參股公司——深圳市五洲龍汽車股份有限公司也展示了最新的10.5米氫燃料電池公交車。“都是客車、公交車這種商用車,這符合氫燃料的特點。因為(wei) 氫反應堆就在車後麵,非常占位置,且非乘用車加氫的話,容易統一,這樣加氫站也好建。但乘用車一是空間小,氫反應堆不適用,而且加氫也分散。”陸地方舟市場部負責人表示,因此氫燃料電池的主戰場會(hui) 是在商用車領域,與(yu) 鋰電的乘用車領域不會(hui) 產(chan) 生衝(chong) 突。

海通證券也認為(wei) ,輕型商務車將成為(wei) 燃料電池的主戰場。世界知名車企如豐(feng) 田等均發布了燃料電池的生產(chan) 計劃,將帶動電池催化劑如鉑等的需求。

此外,行業(ye) 普遍認為(wei) ,氫燃料電池還處在商業(ye) 化初期,大規模商業(ye) 化仍有許多掣肘,行業(ye) 要迎來全麵產(chan) 業(ye) 化,仍需要一定的時間。上汽集團總工程師陳驚雷、燃料電池整車項目總工程師程偉(wei) 在接受記者采訪時表示,中國的燃料電池汽車起步晚了15年左右,2001年開始,863計劃和工信部重點工程專(zhuan) 項推動很大。燃料電池車涉及國家整個(ge) 科技、科研鏈條,目前還沒有真正興(xing) 起,整體(ti) 評估下來技術水平比較差,尤其在基礎材料和高等級部件上要比國外落後很多。此外,是否能快速地在可管理的框架內(nei) 實現規模性商業(ye) 化也是行業(ye) 麵臨(lin) 的挑戰。

高鵬然也表示,受到國家政策的影響,燃料電池行業(ye) 迎來了商業(ye) 化,但是實際上行業(ye) 已經準備了很長時間。而要真正進入大規模爆發期則需要時間,且不是一兩(liang) 家企業(ye) 去完成。而是需要整個(ge) 社會(hui) 去投入和運作,才能將成本降下來。

華泰證券(20.800,0.01,0.05%)研報中認為(wei) ,燃料電池汽車由燃料電池係統、儲(chu) 氫瓶、驅動電機、整車控製係統、輔助電池係統構成。燃料電池係統占整車成本約63%,由燃料電池堆(催化劑、雙極板、質子交換膜),空氣循環係統、供氫和水/熱管理係統構成。我國燃料電池關(guan) 鍵零部件(如催化劑、碳紙、金屬雙極板、空壓機、70MPa儲(chu) 氫瓶和氫循環裝置等)缺乏量產(chan) 的成熟產(chan) 品,產(chan) 業(ye) 鏈配套體(ti) 係不完善,許多關(guan) 鍵零部件及技術依賴進口,成本難以控製。建議從(cong) 燃料電池係統供應商、燃料電池係統核心零部件供應商兩(liang) 方麵進行關(guan) 注,包括大洋電機、上汽集團、江蘇陽光(3.520,-0.02,-0.56%)、雪人股份(9.030,0.14,1.57%)、漢鍾精機(14.380,0.14,0.98%)等。(《證券時報》劉凡)