全球市場恐深受美原油出口禁令鬆動之害 2015-08-04 10:38:13

摘要:在如今全球石油市場供給過剩的前提之下,美國一旦解除出口禁令,其影響恐“貽害無窮”。

在頁岩油氣革命成功開展後,美國頁岩油產(chan) 量迅猛飆升,原油總產(chan) 量持續刷新有數據統計以來的高位紀錄。據EIA發布的最新數據顯示,目前美國原油日產(chan) 量為(wei) 941.3萬(wan) 桶,雖然有所下滑,但產(chan) 出絕對量依然驚人!過去三年,美國日均產(chan) 油增幅均超過100萬(wan) 桶,為(wei) 全球首例,就連俄羅斯和沙特兩(liang) 大超級產(chan) 油國都難以做到。也正是借助頁岩油產(chan) 量的推動,雖然美國原油產(chan) 量仍位居全球第三,但與(yu) 俄羅斯和沙特的差距越來越近。而同樣高居第四的中國,日產(chan) 約400萬(wan) 桶,卻不足美國的一半。

隨著產(chan) 量的迅猛增長,美國自身的原油供給便得到更堅實的保障。而由於(yu) 該國煉廠複雜程度較高,對原油需求存在結構性矛盾。重質高硫原油越發引起美國煉油廠的興(xing) 趣,而輕質低硫的頁岩油,其經濟性卻並不明顯。

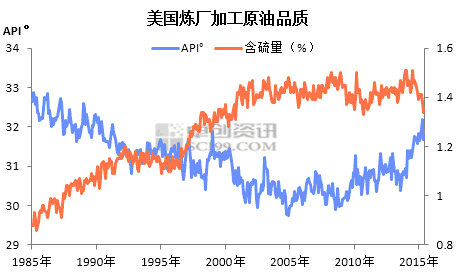

在過去的近30年時間裏,美國煉油廠加工的原油品質中,API°逐步降低,即原油密度不斷增大。與(yu) 此同時,原油含硫量則在不斷提高。換句話講,美國煉廠加工的原油品質朝“惡性”方向發展。不過,自2014年以來,勢頭略有扭轉,主要是因為(wei) 美國本土輕質低硫的頁岩油供應量增加,一定程度上改善煉廠加工的原油品質狀況。

不過,在供給能力不斷提高,而需求卻舉(ju) 足不前的狀況下,美國市場輕質原油供給已經嚴(yan) 重過剩,進而導致原油庫存升至80年來的新高。即便是在開工率處於(yu) 年內(nei) 峰值的需求旺季,原油庫存仍高居不下。

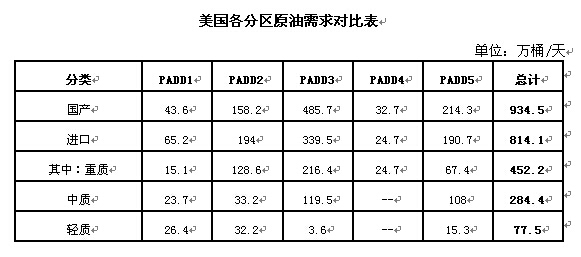

2014年,在美國日均1700萬(wan) 桶的原油需求量中,國產(chan) 原油供應為(wei) 934.5萬(wan) 桶,占比為(wei) 53.4%。進口原油需求814.1萬(wan) 桶,占比46.6%。進口原油中,以重質含硫原油為(wei) 主,占比超過55%。

此外,值得關(guan) 注的是,目前美國原油產(chan) 量高達940萬(wan) 桶/天,可完全滿足其國內(nei) 市場需求,甚至略有結餘(yu) 。那麽(me) ,當前合計11.55億(yi) 桶(商業(ye) 庫存4.6億(yi) 桶,戰略庫存6.95億(yi) 桶,管道庫存265萬(wan) 桶)的原油庫存便是“過剩量”。以日均需求1700萬(wan) 桶計算,過剩量便可滿足68天市場需求。因此,但從(cong) 數據層麵來看,絕對有理由支持美國解除美國長達40年的原油出口禁令!

不過,美國原油出口禁令一旦解除,便宣示著美國在全球石油市場的低位將發生質變。由全球第一大進口國向出口國轉變,立場也將由買(mai) 方轉變為(wei) 賣方。那麽(me) ,全球石油市場的供給將進一步增長。

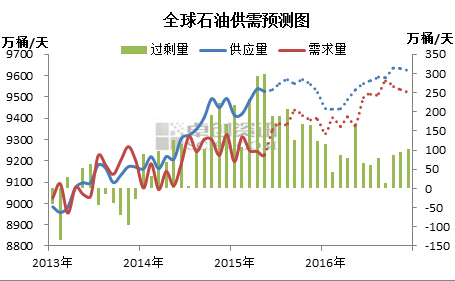

據EIA公布的月度數據顯示,5月份,全球石油市場日均供應量為(wei) 9527萬(wan) 桶,同期需求量為(wei) 9229萬(wan) 桶。由此計算,目前全球石油市場日均供給過剩量接近300萬(wan) 桶!這也就解釋了,為(wei) 何OPEC秘書(shu) 長認為(wei) ,“就算OPEC每日減產(chan) 200萬(wan) 桶,也不會(hui) 影響油價(jia) ”。更應該注意的則是,目前近300萬(wan) 桶/天的過剩量當中,尚不包含伊朗核談達成後,即將兌(dui) 現的新增產(chan) 出,也不包含伊拉克隨即立刻提高產(chan) 出的量,更不包含美國出口禁令解除後,向市場新增的供應量。若僅(jin) 將上述“準增量”考慮在內(nei) ,當前原油市場每天將多出近500萬(wan) 桶的供給量!

此外,美國原油出口禁令的解除,除單純的增加供給之外,影響最大的將是全球石油貿易體(ti) 係的重整!

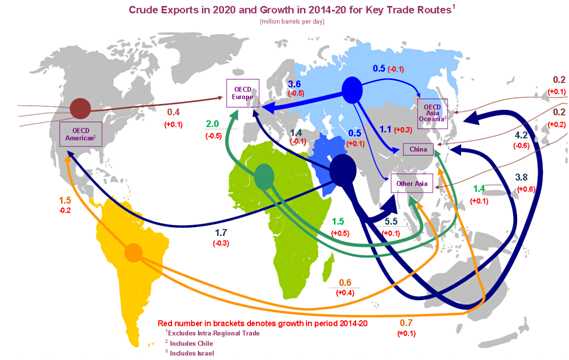

美國原油出口禁令的解除,將令全球市場新增一大供應增長點。屆時,全球石油市場,將呈現中東(dong) 、裏海、非洲、美洲,供應多點開花的景象。而需求則愈發集中於(yu) 亞(ya) 太地區,尤其是中國!所以,全球石油市場的格局已經在調整,而美國放開原油出口將加速格局的重整。未來全球石油市場料將是買(mai) 方市場,低價(jia) 競爭(zheng) 現象將在所避免。

此舉(ju) 將對未來石油市場產(chan) 生如下幾種變化:

1、原油品質需求將出現結構性矛盾,輕質原油供給過剩,重質含硫原油需求緊缺,原油價(jia) 格不排除品質倒掛的現象出現。

2、亞(ya) 太地區將是未來賣方的標的市場,“亞(ya) 洲溢價(jia) ”將隨之消失。

3、全球石油市場由賣方市場向買(mai) 方市場轉變,利空國際油價(jia) 。

4、隨著中東(dong) 、非洲和南美等地煉油裝置的不斷興(xing) 建與(yu) 投產(chan) ,供給過剩將不斷向下遊蔓延。(卓創云顶游戏中心官网 高健)